संक्षिप्त सार

भारत में माता-पिता के स्वास्थ्य की योजना बनाना अब विकल्प नहीं, ज़रूरत बन चुका है। बढ़ती चिकित्सा लागत, लंबी उम्र और लाइफस्टाइल बीमारियों के कारण आर्थिक तैयारी बहुत ज़रूरी है। इस ब्लॉग में आप जानेंगे कहाँ से शुरुआत करें, किन बातों का ध्यान रखें और कैसे POSP इस ज़रूरत को एक अवसर में बदल सकते हैं। आज प्लानिंग नहीं, तो कल टेंशन पक्का।

कहाँ से शुरुआत करें – माता-पिता के स्वास्थ्य की योजना: सबसे ज़रूरी लेकिन अनदेखा हिस्सा

सच बोलें तो हम अपने फोन का insurance जितनी जल्दी करवा लेते हैं, उतनी जल्दी अपने माता-पिता के health की planning नहीं करते।

अजीब है, है ना?

भारत में 70% से ज़्यादा वरिष्ठ नागरिक अपने बच्चों पर आर्थिक रूप से निर्भर हैं, लेकिन बहुत कम परिवारों के पास structured healthcare plan है। हेल्थकेयर महंगाई हर साल 12–14% बढ़ रही है, यानी आज की ₹5 लाख की सर्जरी 6–7 साल में ₹10 लाख तक पहुंच सकती है।

और फिर हम कहते हैं: “देखा जाएगा।”

लेकिन health में “देखा जाएगा” काम नहीं करता।

भारत में माता-पिता के स्वास्थ्य की योजना क्यों ज़रूरी है

भारत में 60+ उम्र की आबादी 2031 तक 19.4 करोड़ तक पहुंचने की उम्मीद है। उम्र के साथ बीमारियाँ भी बढ़ती हैं दिल की समस्या, diabetes, joint pain, cancer आदि।

सच्चाई यह है:

- हर 3 में से 1 बुजुर्ग को chronic illness है

- केवल 20% के पास health insurance है

- ज्यादातर लोग policy तब लेते हैं जब बहुत देर हो चुकी होती है

कल्पना करें:

अचानक ₹8 लाख का hospital bill।

कोई insurance नहीं।

Savings खत्म। Investments टूट गए। Stress अलग।

स्टेप 1: जल्दी शुरुआत करें – सबसे ज़रूरी नियम

सबसे सही समय कब था? कल।

दूसरा सबसे सही समय? आज।

जैसे-जैसे उम्र बढ़ती है:

- premium बढ़ता है

- coverage कम हो सकता है

उदाहरण:

- 45 साल में ₹10 लाख का cover: लगभग ₹12,000/साल

- 60 साल में वही cover: ₹35,000–₹60,000/साल

फायदे:

- कम premium

- बेहतर coverage

- कम waiting period

स्टेप 2: उनकी health जरूरतों को समझें

हर माता-पिता अलग होते हैं।

कुछ बिल्कुल healthy होते हैं, कुछ को:

- Diabetes

- High BP

- Heart problem

- Arthritis

आपको करना क्या है:

- medical history समझना

- पुरानी policies check करना

- gaps पहचानना

उदाहरण:

अगर diabetes है तो ऐसी policy चुनें:

- जो pre-existing disease जल्दी cover करे

- OPD benefits दे

- regular check-ups शामिल हों

“वही policy सही जो situation पर fit बैठे।”

स्टेप 3: सही health insurance plan चुनें

हर policy parents के लिए सही नहीं होती।

ध्यान रखें:

- senior citizen plans

- family floater या individual (parents के लिए individual बेहतर)

- no-claim bonus

- cashless hospital network

महत्वपूर्ण आंकड़े:

- average hospitalization: ₹50,000 से ₹5 लाख

- serious illness: ₹20 लाख+

इसलिए:

👉 कम से कम ₹10–15 लाख का cover लें

👉 साथ में super top-up plan भी लें

स्टेप 4: healthcare inflation को समझें

भारत में healthcare inflation बहुत तेज़ है।

समझिए:

- हर साल 12–14% बढ़ोतरी

- खर्च हर 6–7 साल में दोगुना

आज ₹5 लाख का इलाज:

- 2032 में → ₹10 लाख+

- 2038 में → ₹20 लाख+

इसलिए:

👉 ₹5 लाख का plan काफी नहीं है

स्टेप 5: emergency healthcare fund बनाएं

Insurance सब कुछ cover नहीं करता।

इसलिए:

- ₹2–5 लाख emergency fund रखें

- liquidity बनाए रखें

- savings account या liquid funds इस्तेमाल करें

क्यों?

- कुछ खर्च insurance में नहीं आते

- claim में समय लग सकता है

- तुरंत पैसे की जरूरत पड़ सकती है

“Insurance सहारा देता है, emergency fund बचाता है।”

स्टेप 6: policy terms को समझें (ध्यान से पढ़ें)

हाँ, हम सब fine print skip करते हैं।

लेकिन यहाँ नहीं।

ध्यान दें:

- waiting period (2–4 साल)

- co-payment (10–30%)

- room rent limit

- exclusions

उदाहरण:

₹3,000/day room limit है, लेकिन ₹6,000 का room लिया extra payment करना पड़ेगा।

“Policy लेना आसान है, समझना ज़रूरी है।”

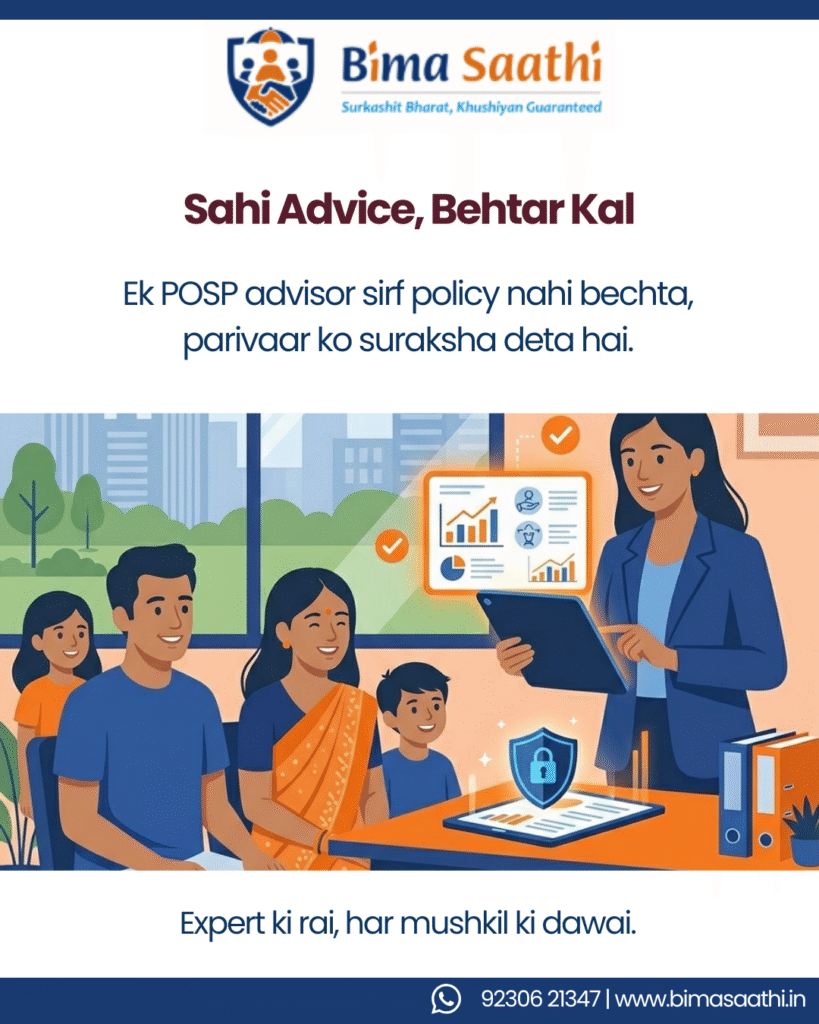

POSP की भूमिका – एक बड़ा अवसर

अब बात आपकी POSP के रूप में।

भारत में insurance penetration अभी भी कम है (~4% GDP)।

मतलब:

👉 बड़ा market

👉 awareness बढ़ रही है

👉 demand high है

आप कर सकते हैं:

- लोगों को educate करना

- सही plan suggest करना

- long-term relationships बनाना

- commission कमाना

उदाहरण:

अगर आप महीने में 20 families को help करते हैं,

तो आप 40+ लोगों की ज़िंदगी secure कर रहे हैं।

“ये सिर्फ कमाई नहीं, जिम्मेदारी भी है।”

BimaSaathi के साथ सीखें और आगे बढ़ें

अगर आप POSP बनना चाहते हैं, तो यहाँ देखें:

👉 Ek Hospital Bill, Saalon Ki Savings Gayab: Why Health Insurance Matters

👉 हर परिवार को Financial Goals नहीं, Financial Shield की ज़रूरत होती है

https://bimasaathi.in/har-family-ko-financial-goals-nahi-financial-shield-ki-zaroorat-hoti-hai/

“सही platform मिले तो growth अपने आप होती है।”

अंतिम विचार

भारत में माता-पिता के स्वास्थ्य की योजना बनाना सिर्फ पैसों की बात नहीं है।

यह सम्मान है।

यह सुरक्षा है।

यह जिम्मेदारी है।

आप नहीं चाहते कि hospital में खड़े होकर सोचें:

“काश पहले plan कर लिया होता।”

“आज की planning, कल की राहत।”

अक्सर पूछे जाने वाले सवाल (FAQs)

- भारत में माता-पिता के स्वास्थ्य की योजना क्यों ज़रूरी है?

यह ज़रूरी है क्योंकि इलाज महंगा होता जा रहा है और ज्यादातर बुजुर्गों के पास पर्याप्त insurance नहीं है।

- माता-पिता के लिए कितना health insurance cover सही है?

कम से कम ₹10–15 लाख का cover और एक super top-up plan होना चाहिए।

- माता-पिता के लिए insurance कब लेना चाहिए?

जितना जल्दी हो सके, ideally 50 साल से पहले लेना चाहिए।

- क्या pre-existing diseases वाले माता-पिता के लिए insurance मिल सकता है?

हाँ, मिल सकता है लेकिन कुछ waiting period और शर्तें होती हैं।

POSP सही plan चुनने, समझाने और परिवारों को secure करने में मदद करता है।

शुरुआत करने के लिए तैयार हैं?

📞 Call / WhatsApp: +91 92306 21347

📧 Email: support@bimasaathi.in

🌐 Website: https://bimasaathi.in/

Decision आपका होगा। साथ हम देंगे। 🤝

Leave A Comment