मुख्य सारांश

Home loan लेना सिर्फ EMI भरना नहीं होता यह एक लंबी अवधि (long-term) की financial commitment होती है। भारत में औसतन home loan tenure 20–30 साल का होता है, और छोटी planning mistakes आगे चलकर बड़ा बोझ बन सकती हैं। इस ब्लॉग में हम सरल भाषा में समझेंगे कि घर का loan लेने से पहले कौन से ज़रूरी कदम लेने चाहिए, ताकि निर्णय दबाव में नहीं, समझदारी से लिया जाए।

🏠 हर परिवार को Home Loan लेने से पहले क्या करना चाहिए

“घर लेना सपना होता है… पर बिना planning के, यही सपना pressure भी बन सकता है।”

भारत में home loan का बाजार ₹30 लाख करोड़ से भी ज़्यादा हो चुका है। हर साल लाखों परिवार अपना घर खरीदने का फैसला लेते हैं। लेकिन एक महत्वपूर्ण सवाल अक्सर छूट जाता है:

👉 “क्या हम loan लेने के लिए सच में तैयार हैं?”

आइए step-by-step समझते हैं कि Home Loan Planning India का सही तरीका क्या होना चाहिए।

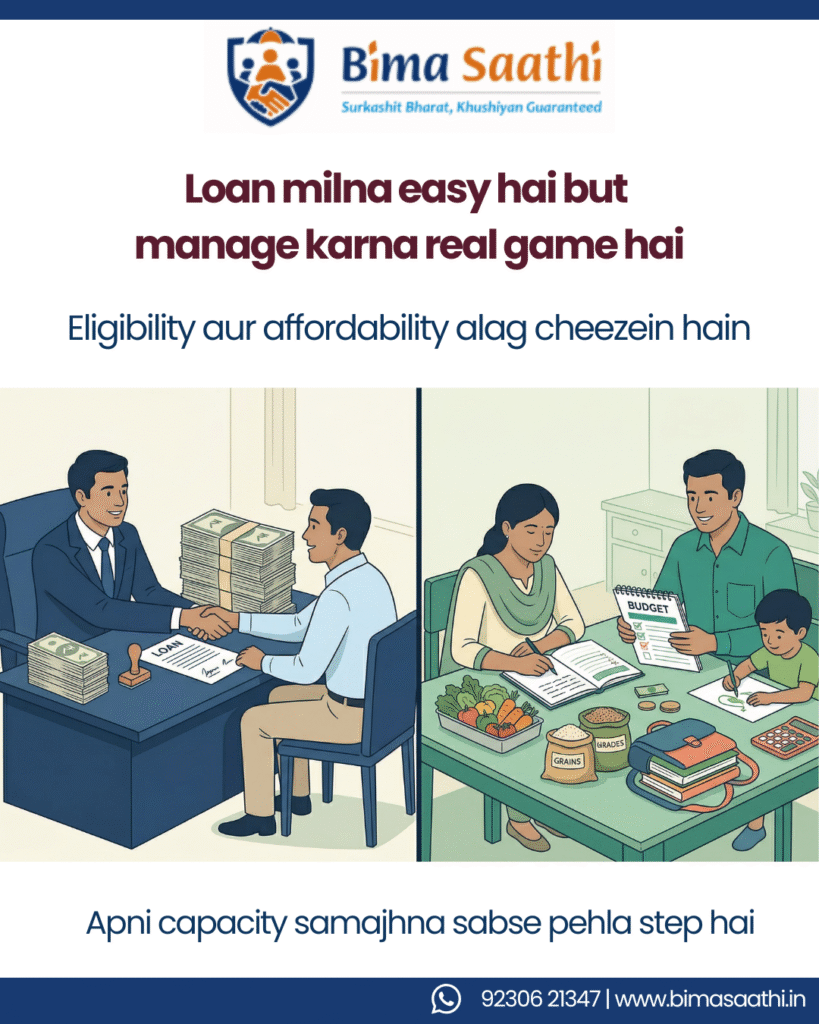

1. अपनी असली क्षमता (Real Affordability) समझें (सिर्फ Eligibility नहीं)

Banks आपको ₹50 लाख का loan approve कर देंगे…

लेकिन इसका मतलब यह नहीं कि आपको ₹50 लाख लेना ही चाहिए।

👉 सामान्य नियम (Rule of thumb):

EMI आपकी monthly income का 30–40% से ज्यादा नहीं होनी चाहिए

उदाहरण:

अगर आपकी family income ₹60,000/महीना है:

- सुरक्षित EMI = ₹18,000 – ₹24,000

अगर EMI ₹30,000 हो गई?

तो बाकी ज़िंदगी compromise हो सकती है – education, health, emergencies सब पर असर पड़ेगा।

- 📊 कुल खर्च समझें सिर्फ Property Price नहीं

घर की कीमत ₹40 लाख है…

लेकिन असली खर्च क्या होगा?

छिपे हुए खर्च (Hidden Costs):

- Registration & Stamp Duty: 5–8%

- Interior + Furniture: ₹3–10 लाख

- Maintenance charges

- Loan processing fees

👉 ₹40 लाख का घर वास्तव में ₹45–50 लाख तक पहुँच सकता है।

3. Interest Rate समझें – छोटा अंतर, बड़ा असर

Interest rate 8.5% और 9% का अंतर छोटा लगता है…

लेकिन 20 साल में यह लाखों का फर्क बना देता है।

उदाहरण:

₹30 लाख loan (20 साल के लिए):

- @8.5% → कुल ब्याज ≈ ₹32 लाख

- @9% → कुल ब्याज ≈ ₹35 लाख

👉 अंतर = ₹3 लाख+

“Rate छोटा लगता है… पर असर बड़ा होता है।”

4. Emergency Fund पहले बनाएं – फिर Loan लें

भारत में एक आम गलती:

👉 लोग down payment के बाद अपनी savings लगभग खत्म कर देते हैं।

यह बहुत जोखिम भरा है।

आदर्श नियम:

कम से कम 6 महीने के खर्च जितना emergency fund होना चाहिए

उदाहरण:

- Monthly खर्च = ₹40,000

- Emergency fund = ₹2.4 लाख

अगर job loss या medical emergency आ जाए?

EMI नहीं रुकती।

“EMI नहीं रुकती… पर income कभी-कभी रुक जाती है।”

👉 संबंधित पढ़ें:

Income Protection: Financial Stability की मजबूत नींव

https://bimasaathi.in/income-protection-the-foundation-of-financial-stability/

5. Insurance Planning को नजरअंदाज न करें

Home loan का मतलब है:

👉 आपके परिवार का financial future आपकी income पर निर्भर है।

2 जरूरी कवर:

- Term Insurance – loan amount को cover करता है

- Health Insurance – savings को सुरक्षित रखता है

भारत में केवल लगभग 30% लोगों के पास पर्याप्त life insurance cover है।

👉 अगर कुछ अनहोनी हो जाए:

Loan का बोझ परिवार पर आ जाता है।

“घर लेने से पहले… घरवालों की सुरक्षा ज़रूरी है।”

👉 संबंधित पढ़ें:

एक Hospital Bill, सालों की Savings गायब: Why Health Insurance Matters

🔗 https://bimasaathi.in/ek-hospital-bill-saalon-ki-savings-gayab-why-health-insurance-matters-in-india/

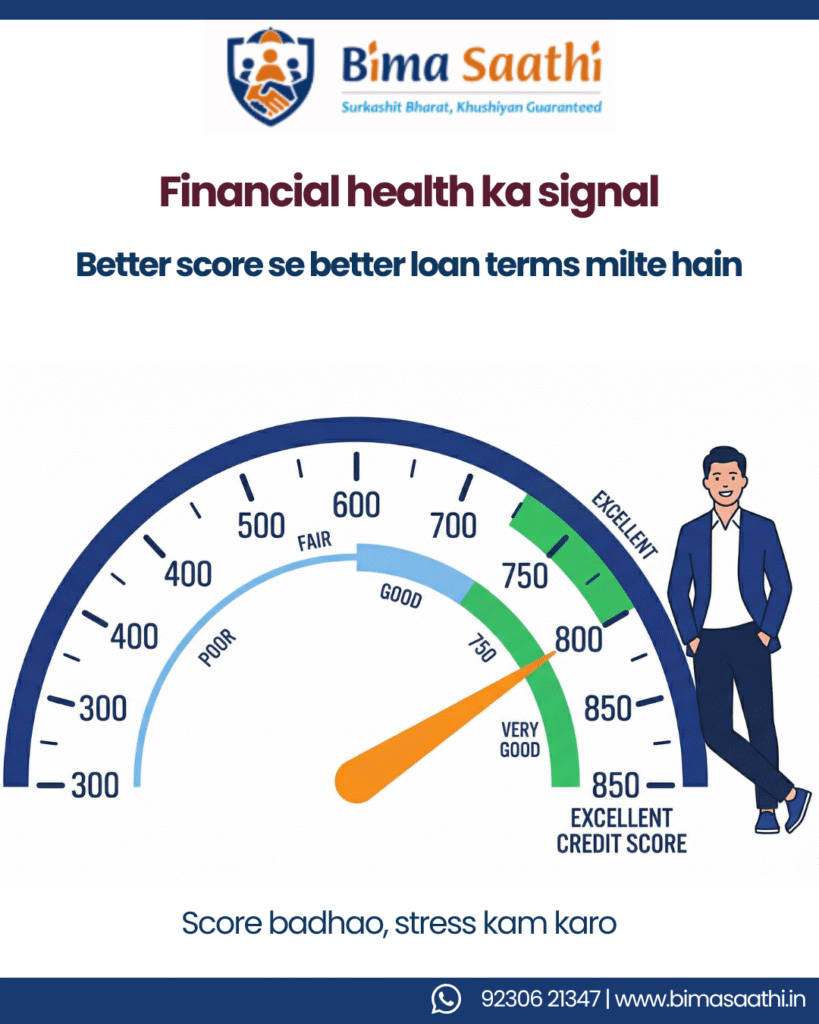

6. Credit Score सुधारें

आपका CIBIL score (750+) सीधे असर डालता है:

- Loan approval

- Interest rate

- Negotiation power

सुझाव:

- Credit card dues समय पर भरें

- पुराने loans बंद करें

- एक साथ कई loan applications से बचें

“अच्छा score सिर्फ नंबर नहीं… negotiation power है।”

7. Fixed vs Floating Rate – समझकर चुनें

Fixed Rate:

- EMI स्थिर रहती है

- सुरक्षित, लेकिन थोड़ा महंगा

Floating Rate:

- Market से जुड़ा होता है

- कभी कम, कभी ज्यादा

👉 भारत में ज्यादातर loans floating rate पर होते हैं।

समझदारी का तरीका:

- Risk कम लेना है → Fixed

- Flexibility चाहिए → Floating

“Stability या flexibility — फैसला आपका, असर लंबी अवधि का।”

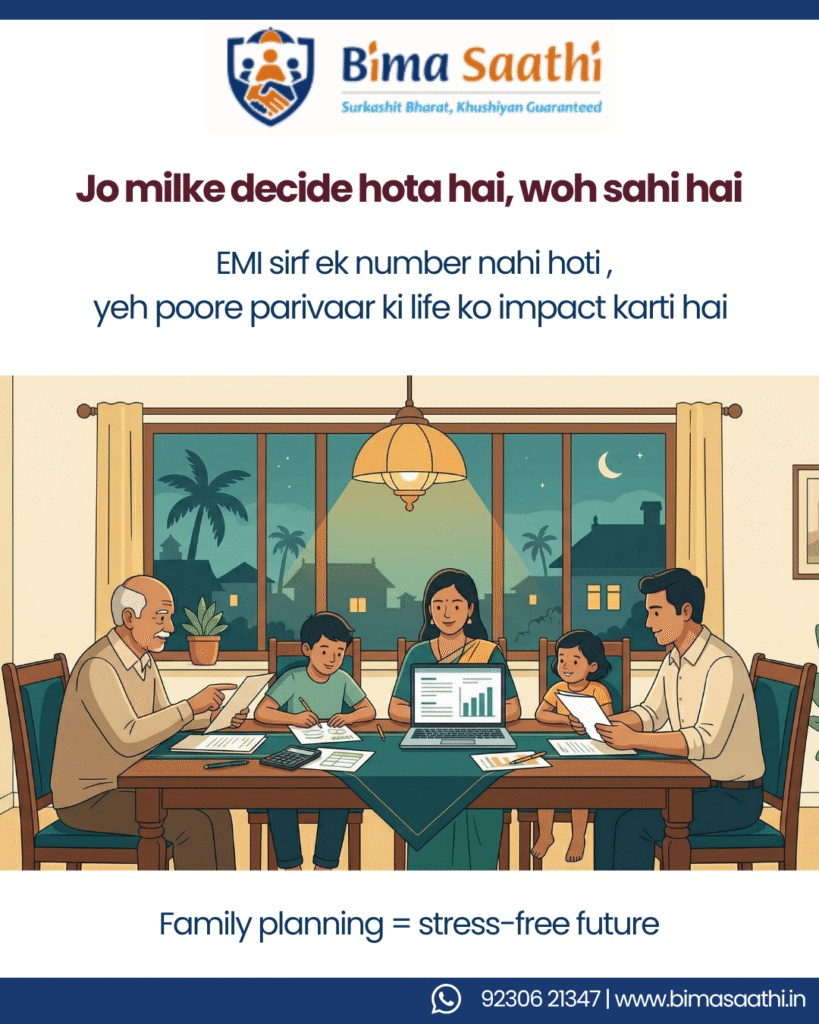

8. परिवार से चर्चा ज़रूर करें

घर खरीदना सिर्फ व्यक्तिगत फैसला नहीं है।

👉 यह पूरे परिवार का निर्णय है।

चर्चा करें:

- EMI affordability

- भविष्य की योजनाएं (बच्चे, शिक्षा)

- नौकरी की स्थिरता

- स्थान (location) की प्राथमिकता

9. Loan Tenure समझदारी से चुनें

लंबा tenure = कम EMI

छोटा tenure = कम ब्याज

उदाहरण:

₹30 लाख loan:

| अवधि | EMI | कुल ब्याज |

| 20 वर्ष | ₹26,000 | ₹32 लाख |

| 30 वर्ष | ₹23,000 | ₹52 लाख |

👉 EMI ₹3,000 कम…

लेकिन ब्याज ₹20 लाख ज्यादा!

“कम EMI का मतलब सस्ता loan नहीं होता।”

10. सही मार्गदर्शन लें – बिना सोचे-समझे निर्णय न लें

Insurance और loan दोनों ही जटिल होते हैं।

👉 Confusion होना सामान्य है।

इसलिए मार्गदर्शन लेना कमजोरी नहीं – समझदारी है।

“हर निर्णय खुद लेने की ज़रूरत नहीं… सही guide होना काफी है।”

अंतिम विचार

Home loan सिर्फ financial decision नहीं है…

यह जीवन का निर्णय है।

अगर planning मजबूत है:

👉 घर सुकून देता है

अगर planning कमजोर है:

👉 घर तनाव देता है

“EMI से पहले clarity आनी चाहिए… वरना EMI ही clarity सिखा देती है।”

अक्सर पूछे जाने वाले सवाल (FAQs)

1. भारत में आदर्श EMI प्रतिशत कितना होना चाहिए?

आपकी EMI आपकी monthly income के 30–40% से अधिक नहीं होनी चाहिए।

2. Home loan लेने से पहले कितना emergency fund होना चाहिए?

कम से कम 6 महीने के खर्च के बराबर emergency fund होना चाहिए।

3. क्या credit score home loan के interest rate को प्रभावित करता है?

हाँ, 750+ credit score होने पर बेहतर interest rate और terms मिल सकते हैं।

4. Fixed या Floating interest rate में क्या चुनना चाहिए?

Fixed stability देता है, जबकि floating flexibility देता है — चुनाव आपकी जरूरत पर निर्भर करता है।

5. क्या home loan लेते समय insurance जरूरी है?

हाँ, term और health insurance आपके परिवार को financial burden से बचाते हैं।

Bima Saathi से जुड़ें

घर लेना एक बड़ा कदम है…

और हर बड़ा कदम समझदारी से लेना चाहिए।

अगर आप जानना चाहते हैं:

- कितना loan आपके लिए सुरक्षित है

- कौन सा insurance जरूरी है

- अपने परिवार को financially कैसे सुरक्षित रखें

📞 Call / WhatsApp: +91 92306 21347

📧 Email: support@bimasaathi.in

🌐 Website: www.bimasaathi.in

निर्णय आपका होगा। साथ हम देंगे।

Leave A Comment