मुख्य सारांश (Key Summary)

चाहे आप ₹10,000 कमा रहे हों या ₹1 लाख, financial planning के मूल सिद्धांत हमेशा एक जैसे रहते हैं—सिर्फ आंकड़े बदलते हैं, नियम नहीं। भारत में बढ़ती महंगाई, अनिश्चित income और financial awareness की कमी के बीच, सही planning ही long-term security देती है। यह ब्लॉग बताएगा कि कैसे एक ही strategy हर income level पर काम करती है, और कैसे POSP जैसे अवसर आपकी income बढ़ाने में मदद कर सकते हैं।

₹10,000 सैलरी हो या ₹1 लाख – Planning एक जैसी क्यों होनी चाहिए

“Income बदलने से life बेहतर होती है, लेकिन planning बदलने से future secure होता है।”

अक्सर लोग सोचते हैं कि financial planning सिर्फ उन्हीं के लिए है जो ₹50,000 या ₹1 लाख से ज्यादा कमाते हैं। लेकिन सच्चाई यह है कि planning का खेल salary से नहीं, discipline से जीता जाता है।

आप ₹10,000 कमाएं या ₹1 लाख — अगर planning नहीं है, तो दोनों ही situations में financial stress महसूस हो सकता है।

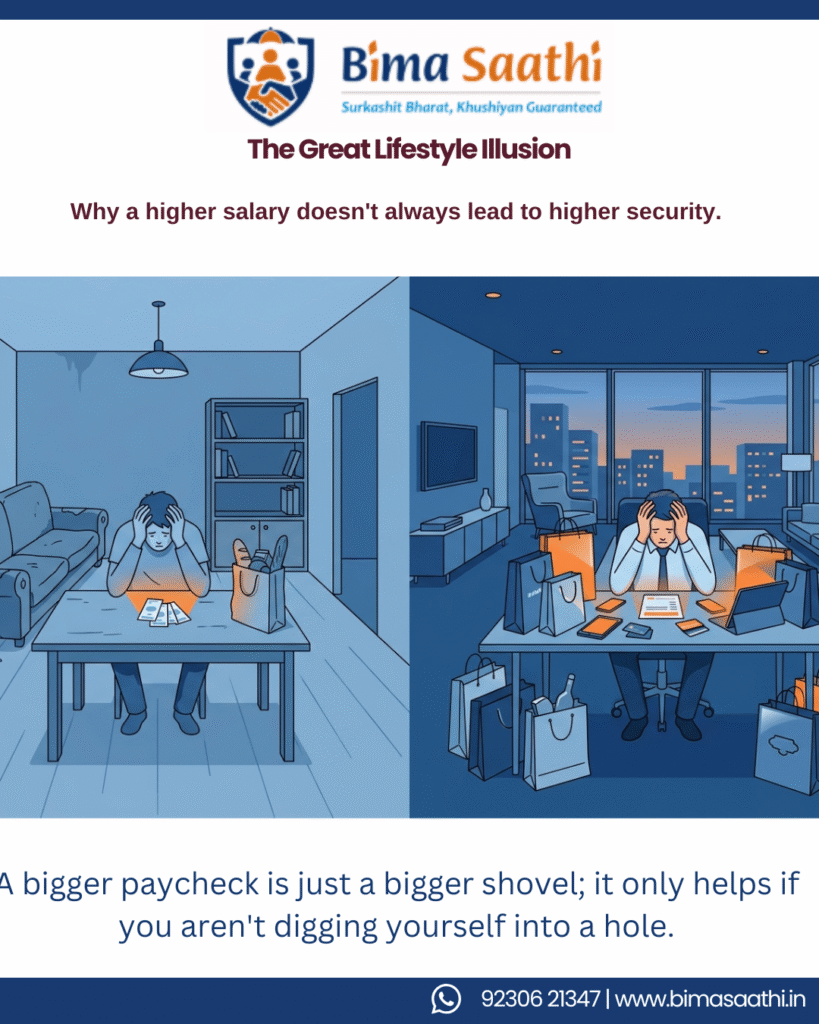

1. Income बदलती है, लेकिन खर्च अपने आप बढ़ जाते हैं

भारत में एक आम pattern है—जैसे ही income बढ़ती है, खर्च भी उसी गति से बढ़ जाते हैं।

- ₹10,000 सैलरी → basic जरूरतें (किराया, खाना, यात्रा)

- ₹1 लाख सैलरी → lifestyle upgrade (EMI, बाहर खाना, gadgets, travel)

तथ्य: RBI के अनुसार, शहरी भारतीय households अपनी income का लगभग 60–70% lifestyle और consumption पर खर्च करते हैं, चाहे income कुछ भी हो।

इसका मतलब क्या है?

ज्यादा कमाने से savings अपने आप नहीं बढ़ती।

“आज ₹10,000 में struggle है, कल ₹1 लाख में भी ‘पैसा कहां गया?’ वाला सवाल रहेगा।”

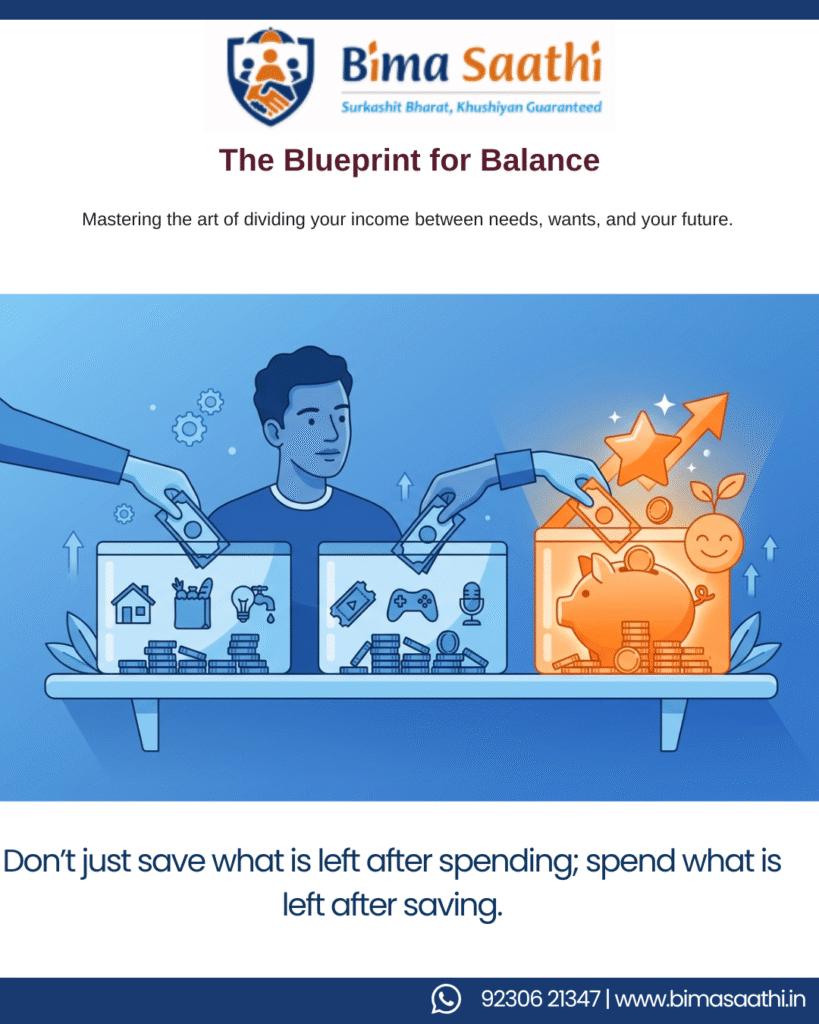

2. Financial Planning = System, Salary नहीं

चाहे आपकी income कुछ भी हो, एक मजबूत financial system हमेशा एक जैसा होता है:

मूल संरचना:

- 50% जरूरतें (Needs)

- 30% इच्छाएं (Wants)

- 20% बचत और निवेश (Savings & Investments)

अगर आप ₹10,000 कमा रहे हैं:

- ₹2,000 बचाना भी एक बड़ी शुरुआत है

अगर आप ₹1 लाख कमा रहे हैं:

- ₹20,000 नहीं बचाया, तो समस्या है

तथ्य: भारत की average savings rate लगभग 30% है, लेकिन urban youth में यह 15–20% तक गिर चुकी है।

“System सही होगा, तो छोटी income भी बढ़ेगी; system नहीं होगा, तो बड़ी income भी फिसल जाएगी।”

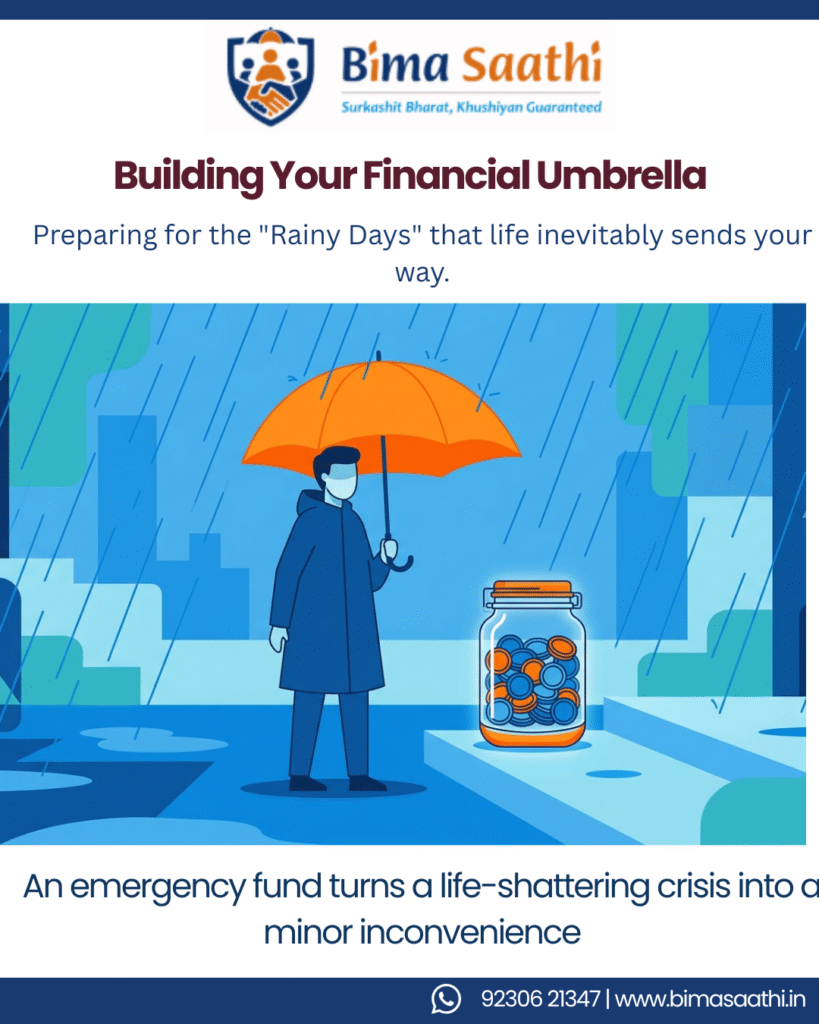

3. Emergency Fund – हर किसी के लिए जरूरी

Emergency कभी भी आपकी income देखकर नहीं आती।

- मेडिकल आपात स्थिति

- नौकरी का नुकसान

- परिवार की समस्या

Experts सलाह देते हैं:

👉 कम से कम 3–6 महीने के खर्च के बराबर बचत रखें

उदाहरण:

- ₹10,000 कमाने वाला → ₹30,000–₹60,000 emergency fund

- ₹1 लाख कमाने वाला → ₹3–₹6 लाख emergency fund

COVID-19 के दौरान लाखों भारतीयों ने समझा कि savings luxury नहीं, जरूरत है।

“जब income रुकती है, तब planning की असली परीक्षा होती है।”

4. Insurance – जोखिम सबके लिए समान

Risk किसी income level का इंतजार नहीं करता।

- दुर्घटना

- बीमारी

- मृत्यु

तथ्य: IRDAI के अनुसार, भारत में 70% लोग underinsured हैं।

अगर ₹10,000 कमाने वाला व्यक्ति परिवार का कमाने वाला है, तो उसकी जिम्मेदारी कम नहीं होती।

मूल कवरेज:

- Term Insurance

- Health Insurance

Premium भी affordable होते हैं:

- ₹500–₹1000 प्रति माह में अच्छा coverage मिल सकता है

“Income छोटी हो सकती है, लेकिन जिम्मेदारी कभी छोटी नहीं होती।”

5. Investments – रकम नहीं, आदत जरूरी

लोग अक्सर कहते हैं:

👉 “मेरे पास invest करने के लिए पैसे नहीं हैं”

सच्चाई:

👉 “आपने invest करने की आदत नहीं बनाई है”

उदाहरण:

स्थिति A:

- ₹2,000 प्रति माह SIP

- 12% रिटर्न

- 20 साल

→ ₹20 लाख से ज्यादा corpus

स्थिति B:

- ₹20,000 प्रति माह SIP

- वही रिटर्न और समय

→ ₹2 करोड़ से ज्यादा corpus

अंतर? सिर्फ रकम का।

सिद्धांत? वही।

“Consistency रकम से बड़ी होती है, और समय timing से ज्यादा powerful होता है।”

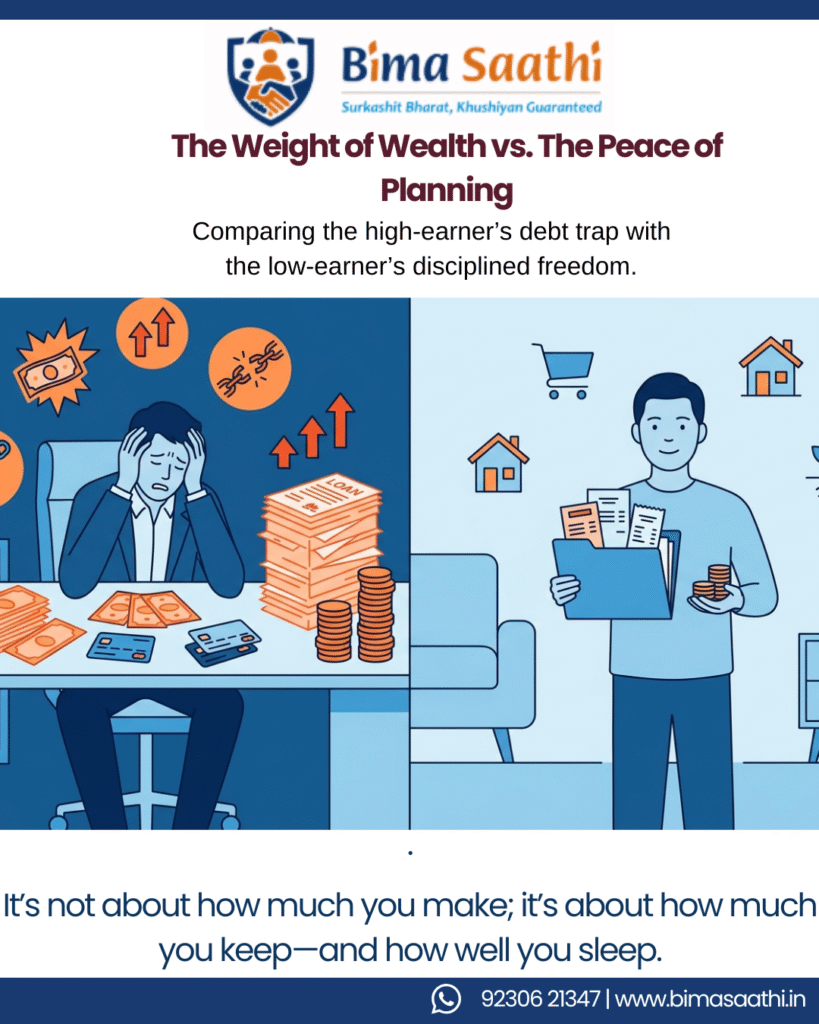

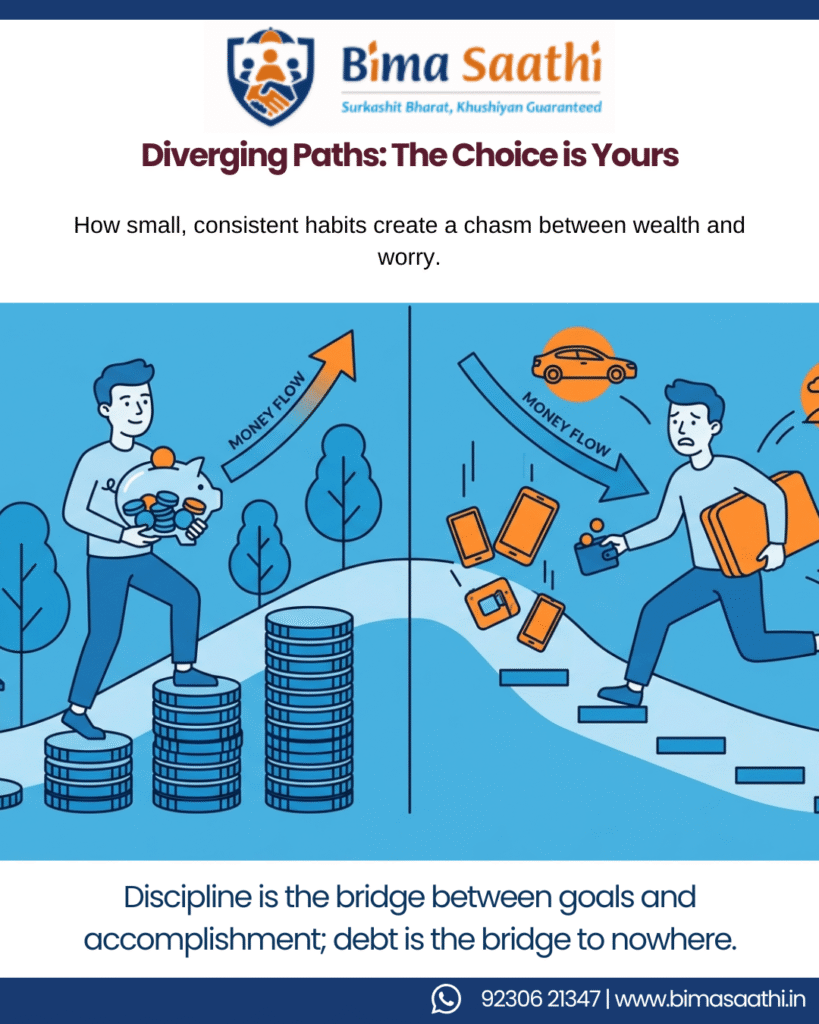

6. Financial Stress income से नहीं, गलत management से आता है

₹1 लाख कमाने वाला व्यक्ति भी तनाव में हो सकता है अगर:

- EMI बहुत ज्यादा है

- Savings नहीं है

- Credit card का कर्ज है

और ₹10,000 कमाने वाला व्यक्ति भी शांत रह सकता है अगर:

- खर्च control में हैं

- savings disciplined है

तथ्य: LocalCircles survey के अनुसार, 60% से ज्यादा भारतीय financial stress महसूस करते हैं, चाहे उनकी income ज्यादा ही क्यों न हो।

“समस्या पैसे की कमी नहीं, पैसे पर control की कमी है।”

7. POSP Career – income बढ़ाने का स्मार्ट तरीका

अब सवाल है—अगर planning same है, तो income कैसे बढ़ाएं?

यहां आता है POSP (Point of Sales Person) अवसर।

- flexible काम

- कम investment

- commission-based income

- part-time या full-time option

भारत में insurance penetration अभी भी लगभग 4% है, जो एक बड़ी opportunity बनाता है।

आप:

- अपनी financial planning मजबूत कर सकते हैं

- दूसरों की मदद करके income भी कमा सकते हैं

“आज planning सीखोगे, कल planning से कमाओगे।”

8. वास्तविक उदाहरण

रवि (₹10,000 सैलरी)

- ₹2,000 बचत

- ₹500 insurance

- ₹1,000 SIP

10 साल बाद:

→ financial stability + POSP से side income

अमन (₹1 लाख सैलरी)

- ₹0 बचत

- ₹40,000 EMI

- ₹20,000 lifestyle खर्च

10 साल बाद:

→ high income, लेकिन low net worth

“Income नहीं, आपके decisions आपकी जिंदगी तय करते हैं।”

9. Same Planning, अलग गति

एक आसान उदाहरण:

- ₹10,000 income = साइकिल

- ₹1 लाख income = कार

मंजिल एक ही है → Financial Freedom

बस गति अलग है

लेकिन अगर दिशा गलत है, तो कार भी गलत जगह पहुंचाएगी।

“गति से ज्यादा जरूरी सही दिशा होती है।”

10. आज से कैसे शुरुआत करें

चाहे आप किसी भी income level पर हों:

✔ अपने खर्च track करें

✔ emergency fund बनाना शुरू करें

✔ basic insurance लें

✔ SIP शुरू करें (₹500 से भी)

✔ POSP opportunity explore करें

आज शुरुआत करना perfect planning से ज्यादा जरूरी है।

“Perfect समय का इंतजार करोगे, तो जिंदगी imperfect ही रह जाएगी।”

उपयोगी संसाधन

अगर आप financial planning और insurance career को गंभीरता से लेना चाहते हैं, तो ये resources आपकी मदद करेंगे:

👉 POSP के रूप में अपनी journey शुरू करें

https://bimasaathi.in/posp-insurance-agent

“अपनी income को अगले स्तर तक ले जाने का स्मार्ट तरीका”

👉 Insurance planning की basics सीखें

https://bimasaathi.in/insurance-guide

“Financial protection को समझना ही असली wealth की शुरुआत है”

👉 BimaSaathi के साथ earning opportunities देखें

https://bimasaathi.in/earn-with-us

“जहां सीखना भी है और कमाना भी”

FAQs (अक्सर पूछे जाने वाले प्रश्न)

1. हर income level पर financial planning एक जैसी क्यों होनी चाहिए?

क्योंकि खर्च, जोखिम और financial goals हर income level पर मौजूद होते हैं, इसलिए planning के सिद्धांत समान रहते हैं।

2. ₹10,000 सैलरी में कितना बचाना चाहिए?

कम से कम 20% बचत का लक्ष्य रखना चाहिए, यानी ₹1,000–₹2,000 से शुरुआत करें।

3. क्या कम income में SIP investment संभव है?

हाँ, आप ₹500 से SIP शुरू कर सकते हैं और धीरे-धीरे wealth बना सकते हैं।

4. POSP क्या है और इससे income कैसे बढ़ती है?

POSP एक insurance advisor का role है जिसमें आप policies बेचकर commission कमा सकते हैं।

5. ज्यादा income होने के बावजूद लोग financial stress क्यों महसूस करते हैं?

क्योंकि गलत financial management, ज्यादा खर्च और savings की कमी होती है।

Connect With Us

अगर आप सिर्फ पैसा कमाना नहीं, बल्कि उसे बढ़ाना और एक secure future बनाना चाहते हैं — तो अब action लेने का सही समय है।

BimaSaathi के साथ:

✔ financial planning सीखें

✔ insurance को समझें

✔ POSP बनकर earning शुरू करें

📞 Call/WhatsApp: +91 9324981867

📧 Email: support@bimasaathi.in

🌐 Website: https://bimasaathi.in/

“कल का इंतजार मत करो। आज का फैसला ही आपका कल तय करता है।”

Leave A Comment