मुख्य सारांश (60–75 शब्द)

दादी/नानी की financial independence सिर्फ पैसों तक सीमित नहीं है यह उनकी dignity, choice और peace of mind से जुड़ी है। भारत में जहाँ life expectancy बढ़ रही है, वहीं financial planning अक्सर देर से शुरू होती है। इस वजह से senior women ज़्यादा dependent हो जाती हैं। यह ब्लॉग बताता है कि POSP कैसे insurance, savings और smart planning के ज़रिए elderly women के लिए एक secure future बना सकते हैं क्योंकि respect तभी complete होती है जब financial independence भी हो।

दादी/नानी के लिए Financial Independence: एक सम्मानजनक बुढ़ापे की योजना

“हमने पूरी ज़िंदगी family के लिए जी ली… अब थोड़ा अपने लिए भी।”

यह बात कई दादी/नानी महसूस करती हैं but ज़्यादातर कह नहीं पातीं।

भारतीय परिवारों में बुजुर्ग महिलाओं को emotional respect तो मिलता है, लेकिन financial independence अक्सर नहीं मिलती। और यही gap उनकी dignity को प्रभावित करता है।

एक POSP (Point of Sales Person) के रूप में, आपके पास एक powerful opportunity है सिर्फ policies बेचने की नहीं, बल्कि ज़िंदगियाँ बदलने की।

बुजुर्ग महिलाओं के लिए Financial Independence क्यों ज़रूरी है

भारत में महिलाओं की life expectancy लगभग 71–73 साल है, जो पुरुषों से थोड़ी ज़्यादा है। इसका मतलब है कि कई महिलाएँ अपने spouse से ज़्यादा जीती हैं और financial vulnerability का सामना करती हैं।

रिपोर्ट्स के अनुसार:

- केवल 20% भारतीय महिलाएँ (60+) के पास अपना income source है

- लगभग 60% महिलाएँ परिवार पर dependent हैं

- भारत में healthcare inflation 10–12% हर साल बढ़ रहा है

मतलब साफ है: लंबी ज़िंदगी + बढ़ते खर्च = ज़्यादा financial risk

Respect सिर्फ emotional नहीं होना चाहिए, financial भी होना चाहिए।

दादी/नानी को होने वाली आम financial समस्याएँ

1. कोई नियमित income source नहीं

अधिकतर बुजुर्ग महिलाएँ homemaker रही हैं और उन्होंने retirement fund नहीं बनाया।

2. बढ़ते हुए healthcare खर्च

एक hospitalization का खर्च ₹50,000 से ₹5 लाख तक जा सकता है।

3. परिवार पर निर्भरता

Financial dependency कई बार decision-making को कमजोर कर देती है और confidence कम हो जाता है।

4. financial awareness की कमी

Insurance, pension, investments ये सभी उनके लिए unfamiliar होते हैं।

जब पैसों के लिए किसी और पर निर्भर होना पड़ता है, तो self-respect धीरे-धीरे hurt होती है।

POSP कैसे असली बदलाव ला सकते हैं

एक POSP के रूप में, आप सिर्फ policies नहीं बेच रहे आप dignity enable कर रहे हैं।

1. family conversations से शुरुआत करें

Clients को encourage करें कि वे अपनी माँ/दादी को financial planning में शामिल करें।

उदाहरण:

एक 35 साल का client term plan ले रहा है पूछें:

“क्या आपने अपनी माँ के लिए health plan consider किया है?”

छोटी सी बात, पर बड़ा impact।

2. Senior Citizen Health Insurance recommend करें

Health insurance foundation है।

- 60–80 साल के लिए plans available हैं

- Premium लगभग ₹8,000 से ₹40,000/year तक हो सकता है

- Hospitalization, surgeries और कुछ cases में pre-existing diseases cover होती हैं

Insurance के बिना: savings खत्म

Insurance के साथ: savings safe

3. Pension और Annuity Plans introduce करें

Pension plans regular monthly income देते हैं जो independence के लिए ज़रूरी है।

उदाहरण:

- ₹5 लाख invest करें annuity plan में

- हर महीने लगभग ₹3,000–₹4,000 income मिलेगी

यह luxury नहीं, stability है।

रोज़ का खर्च खुद manage करना यही असली independence है।

4.Emergency Fund Planning

Clients को सलाह दें कि वे कम से कम:

- 6–12 महीनों का खर्च emergency fund में रखें

इससे:

- medical emergencies में panic नहीं होगा

- borrowing की ज़रूरत नहीं पड़ेगी

Emergency fund नहीं, तो हर emergency crisis बन जाती है।

5. Joint financial decision-making को बढ़ावा दें

दादी/नानी को शामिल करें:

- Bank accounts

- Investments

- Insurance decisions

जब उन्हें अपने finances समझ आते हैं, confidence अपने आप बढ़ता है।

उन्हें सिर्फ “बताना” नहीं, “समझाना” ज़रूरी है।

Real-Life Example

Case Study: मीना देवी, उम्र 68 (Homemaker)

- कोई income नहीं, बेटे पर dependent

- ₹2.5 लाख का hospitalization खर्च आया

POSP की मदद के बाद:

- Senior citizen health plan लिया (₹18,000/year premium)

- बेटे ने ₹3 लाख annuity में invest किया

Result:

- हर महीने ₹2,500 income

- future hospitalizations covered

अब उन्हें पैसे माँगने की ज़रूरत नहीं पड़ती।

Financial independence = emotional freedom

POSPs के लिए opportunities

भारत में 140 million से ज़्यादा senior citizens हैं और यह संख्या बढ़ रही है।

फिर भी:

- elderly women में insurance penetration बहुत कम है

- awareness भी कम है

यह POSPs के लिए एक बड़ा opportunity है।

आप कर सकते हैं:

- families के साथ trust build

- customized solutions देना

- long-term relationships बनाना

यह सिर्फ business नहीं यह impact है।

Smart Product Bundling Strategy

एक POSP के रूप में आप combine कर सकते हैं:

- Health Insurance +

- Pension Plan +

- Critical Illness Cover

इससे:

✔ Medical safety

✔ Regular income

✔ Financial confidence

एक plan नहीं पूरा safety net बनाइए।

Emotional Angle: यह सच में क्यों ज़रूरी है

सोचिए:

- उन्होंने बिना salary के घर संभाला

- अपनी financial independence sacrifice की

- परिवार का future बनाया

अब उनकी security plan करना हमारी responsibility है।

ज़िंदगी भर उन्होंने दिया है… अब उनके लिए plan बनाना हमारा कर्तव्य है।

Backlink Resource (सीखने और action के लिए)

Insurance solutions को और अच्छे से समझना चाहते हैं?

👉 अपनी family के future को secure करें सही insurance plan के साथ

यह guide आपको हर life stage के लिए सही plans चुनने में मदद करता है जिसमें senior citizens भी शामिल हैं।

Right knowledge + right action = long-term security

हल्का सा मज़ेदार पल 😄

दादी: “मुझे insurance की क्या ज़रूरत?”

POSP: “दादी, आपको नहीं… हमें आपकी tension-free smile की ज़रूरत है।”

Finance समझना मुश्किल हो सकता है, लेकिन समझाना simple होना चाहिए।

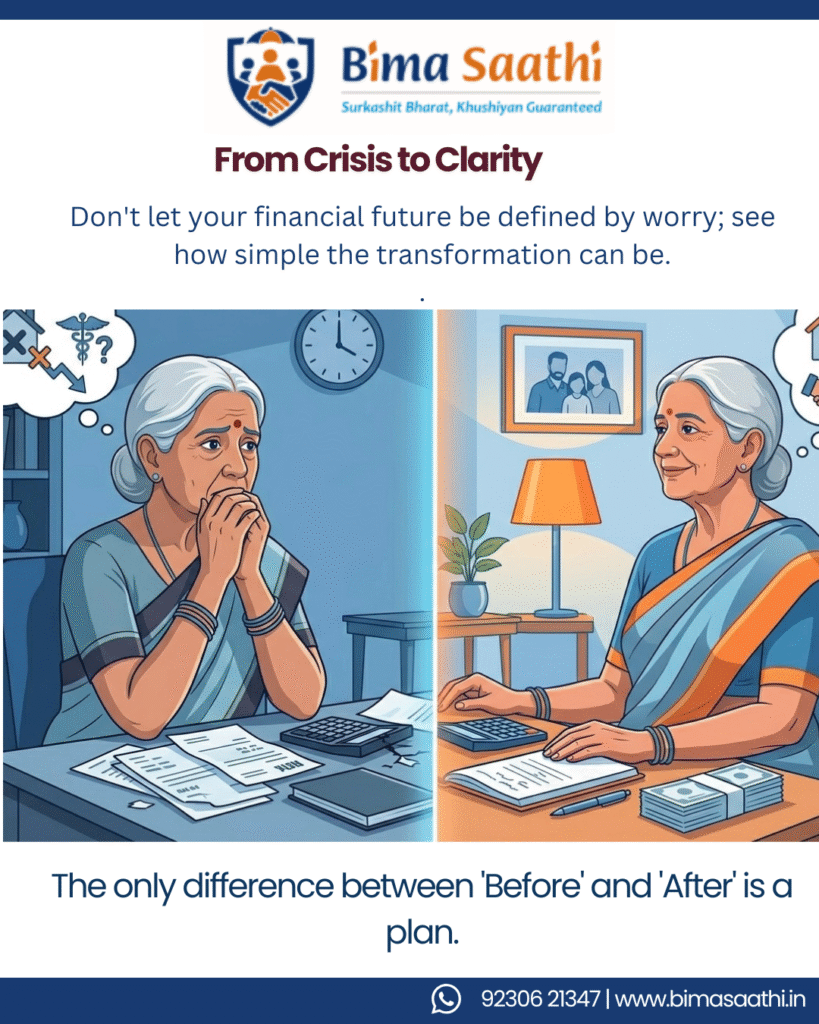

निष्कर्ष

दादी/नानी के लिए financial independence कोई luxury नहीं यह ज़रूरत है।

एक POSP के रूप में, आप:

- families को educate कर सकते हैं

- सही solutions दे सकते हैं

- असली impact create कर सकते हैं

एक financially secure बुजुर्ग महिला = एक strong family

और जब दादी financially independent होती हैं, तो पूरा घर emotionally secure हो जाता है।

FAQs (SEO Optimised)

1. भारत में बुजुर्ग महिलाओं के लिए financial independence क्यों ज़रूरी है?

Financial independence बुजुर्ग महिलाओं को dignity देती है, dependency कम करती है और उन्हें अपने खर्च खुद manage करने में मदद करती है।

2. भारत में senior citizens के लिए सबसे अच्छा insurance plan कौन सा है?

Senior citizen health insurance plans सबसे अच्छे होते हैं क्योंकि वे hospitalization और medical expenses को cover करते हैं।

3. POSP बुजुर्ग महिलाओं की financial planning में कैसे मदद कर सकते हैं?

POSP health insurance, pension plans और emergency funds recommend करके और families को educate करके मदद कर सकते हैं।

4. भारत में senior citizens के healthcare का average खर्च कितना है?

Healthcare खर्च ₹50,000 से ₹5 लाख प्रति hospitalization तक हो सकता है और medical inflation 10–12% सालाना बढ़ रहा है।

5. एक retired homemaker के लिए कितनी pension पर्याप्त होती है?

₹3,000 से ₹10,000 प्रति माह की pension basic expenses के लिए पर्याप्त हो सकती है, lifestyle के अनुसार।

Connect With Us

BimaSaathi में हमारा मानना है कि financial security हर generation तक पहुँचनी चाहिए खासकर उनके लिए जिन्होंने हमारी ज़िंदगी बनाई।

अगर आप POSP हैं या बनना चाहते हैं, तो यह आपका मौका है meaningful impact create करने का और एक rewarding career बनाने का।

📞 Call / WhatsApp: + (91) 92306 21347

📧 Email: support@bimasaathi.in

🌐 Visit: www.bimasaathi.in

आज से शुरुआत करें हर दादी, हर policy, हर मुस्कान के साथ एक secure future बनाइए।

क्योंकि असली insurance वही है जो सिर्फ life नहीं

Leave A Comment