मुख्य सारांश

हर परिवार में आर्थिक फैसले अलग-अलग तरीके से लिए जाते हैं।

कुछ लोग कमाई बढ़ाने पर ध्यान देते हैं।

कुछ भविष्य की योजनाओं पर।

और कुछ उन छोटी-छोटी बातों पर ध्यान देते हैं जो रोज़मर्रा की ज़िंदगी को सुचारु रूप से चलाती हैं।

महिलाएँ अक्सर आर्थिक जोखिम पुरुषों से पहले क्यों पहचान लेती हैं

दिलचस्प बात यह है कि कई परिवारों में महिलाएँ आर्थिक जोखिमों और संभावित कमियों को अपेक्षाकृत जल्दी पहचान लेती हैं।

यह किसी तुलना या प्रतिस्पर्धा की बात नहीं है।

और इसका यह भी मतलब नहीं है कि पुरुष आर्थिक योजना को महत्व नहीं देते।

लेकिन एक सामान्य अनुभव यह है कि महिलाएँ कई व्यावहारिक जोखिमों को शुरुआती चरण में पहचान लेती हैं।

और कई बार यही जागरूकता परिवार को भविष्य के लिए बेहतर तैयार बनने में मदद करती है।

कुछ जोखिम पहले दिखाई क्यों देने लगते हैं?

असल सवाल यह है:

क्या महिलाएँ स्वभाव से ही जोखिमों पर अधिक ध्यान देती हैं?

या फिर उनकी रोज़मर्रा की जिम्मेदारियाँ उन्हें कुछ परिस्थितियों को अलग नज़रिए से देखने में मदद करती हैं?

वास्तविकता अक्सर काफी व्यावहारिक होती है।

कई महिलाएँ परिवार के विभिन्न पहलुओं से नियमित रूप से जुड़ी रहती हैं।

इसी वजह से उन्हें उन बातों की जानकारी जल्दी मिल जाती है जो कभी-कभी दूसरों की नज़र से छूट सकती हैं।

आर्थिक जोखिम हमेशा किसी बड़ी समस्या के रूप में सामने नहीं आते।

कई बार वे छोटी-छोटी संकेतों और दैनिक अनुभवों के रूप में दिखाई देते हैं।

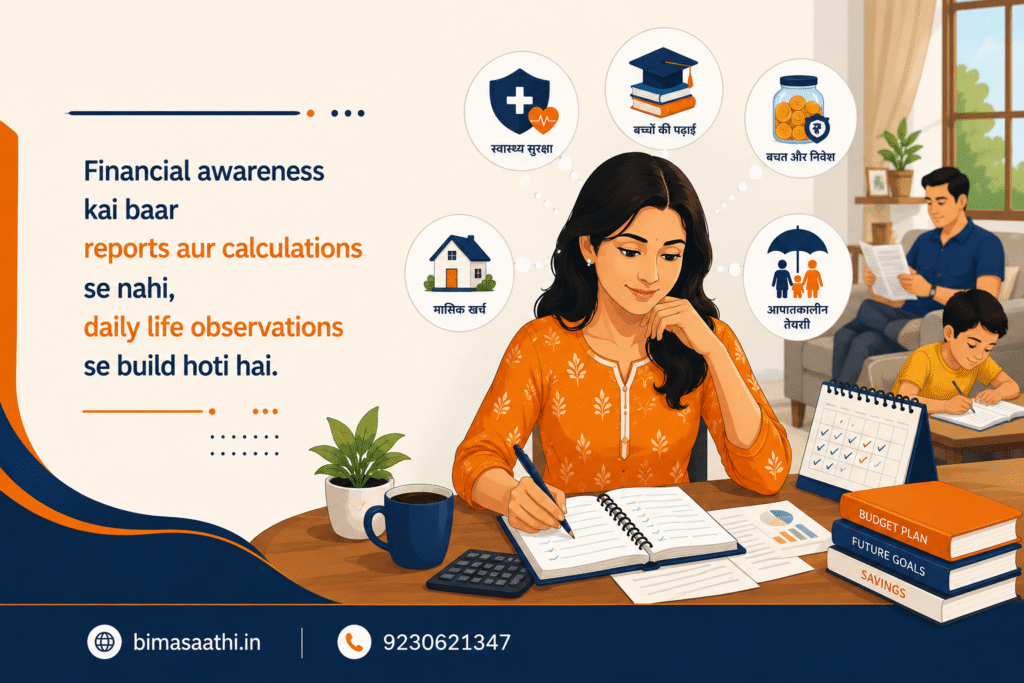

रोज़मर्रा की जिम्मेदारियाँ जागरूकता बढ़ाती हैं

हर परिवार की परिस्थितियाँ अलग होती हैं।

लेकिन कई घरों में महिलाएँ नियमित रूप से इन बातों पर नज़र रखती हैं:

- घर के मासिक खर्च

- बच्चों की पढ़ाई से जुड़ी ज़रूरतें

- स्वास्थ्य संबंधी खर्च

- आपातकालीन परिस्थितियाँ

- बचत के लक्ष्य

- आने वाली आर्थिक जिम्मेदारियाँ

जब कोई व्यक्ति नियमित रूप से इन जिम्मेदारियों से जुड़ा होता है, तो उसे संभावित आर्थिक कमियाँ भी जल्दी दिखाई देने लगती हैं।

आर्थिक जागरूकता हमेशा बड़े आंकड़ों या जटिल गणनाओं से नहीं आती।

कई बार यह रोज़मर्रा की छोटी-छोटी बातों को समझने से विकसित होती है।

और यही समझ आगे चलकर बेहतर आर्थिक निर्णयों की नींव बन सकती है।

आर्थिक जोखिम अक्सर छोटे संकेतों से शुरू होते हैं

बहुत से लोग आर्थिक जोखिम को केवल किसी बड़ी समस्या से जोड़कर देखते हैं।

लेकिन वास्तविकता इससे थोड़ी अलग होती है।

कई जोखिम छोटे संकेतों के रूप में शुरू होते हैं।

जैसे:

- स्वास्थ्य खर्चों का धीरे-धीरे बढ़ना

- घरेलू खर्चों में लगातार वृद्धि

- केवल एक आय स्रोत पर निर्भरता

- आपातकालीन बचत का सीमित होना

- भविष्य की जिम्मेदारियों का बढ़ना

अलग-अलग देखने पर ये बातें छोटी लग सकती हैं।

लेकिन समय के साथ यही बातें परिवार की आर्थिक स्थिरता को प्रभावित कर सकती हैं।

इसीलिए जागरूकता अक्सर उन संकेतों को समय रहते पहचानने से शुरू होती है।

आर्थिक चर्चा अक्सर व्यावहारिक सवालों से शुरू होती है

आपने शायद ध्यान दिया होगा कि परिवार में आर्थिक चर्चा के दौरान महिलाएँ अक्सर कुछ व्यावहारिक सवाल पूछती हैं।

जैसे:

- अगर अचानक कोई आपात स्थिति आ जाए तो?

- अगर कुछ समय के लिए आय प्रभावित हो जाए तो?

- बच्चों की आगे की पढ़ाई की तैयारी कैसी है?

- वर्तमान बचत पर्याप्त है या नहीं?

- स्वास्थ्य संबंधी खर्चों का प्रबंधन कैसे होगा?

- भविष्य के लक्ष्यों के लिए तैयारी कितनी मजबूत है?

ये नकारात्मक सवाल नहीं हैं।

ये तैयारी से जुड़े सवाल हैं।

और तैयारी ही आर्थिक आत्मविश्वास की मजबूत नींव होती है।

जितनी जल्दी इन सवालों पर चर्चा होती है, भविष्य की योजना बनाना उतना आसान हो सकता है।

महिलाएँ अक्सर वर्तमान से आगे सोचती हैं

आज लिया गया आर्थिक निर्णय केवल आज को प्रभावित नहीं करता।

उसका असर भविष्य की जिम्मेदारियों पर भी पड़ सकता है।

इसी वजह से कई महिलाएँ वर्तमान फैसलों को भविष्य की जरूरतों से जोड़कर देखती हैं।

उदाहरण के लिए:

- बच्चों की उच्च शिक्षा

- माता-पिता की स्वास्थ्य आवश्यकताएँ

- दीर्घकालिक बचत

- सेवानिवृत्ति की तैयारी

- परिवार की स्थिरता

- भविष्य की जीवनशैली

इस तरह की सोच आर्थिक योजना को व्यापक दृष्टिकोण से देखने में मदद करती है।

और कई बार इसी प्रक्रिया में संभावित जोखिम और कमियाँ पहले दिखाई देने लगती हैं।

आर्थिक जागरूकता केवल लिंग पर निर्भर नहीं करती

यह समझना महत्वपूर्ण है कि आर्थिक जागरूकता किसी एक लिंग तक सीमित नहीं है।

बहुत से पुरुष भी उत्कृष्ट आर्थिक योजनाकार होते हैं।

और बहुत सी महिलाएँ भी।

अंतर अक्सर दृष्टिकोण और जिम्मेदारियों की प्रकृति में होता है।

अलग-अलग लोग अलग-अलग चीज़ों पर ध्यान देते हैं।

जैसे:

- कोई विकास के अवसर देखता है

- कोई स्थिरता पर ध्यान देता है

- कोई क्रियान्वयन पर

- कोई तैयारी पर

- कोई भविष्य की जिम्मेदारियों पर

सबसे मजबूत आर्थिक निर्णय तब बनते हैं जब ये सभी दृष्टिकोण साथ आते हैं।

क्योंकि संतुलित सोच अक्सर बेहतर परिणाम देती है।

महिलाओं और आर्थिक निर्णयों से जुड़े कुछ आम भ्रम

आर्थिक योजना को लेकर कई तरह की धारणाएँ बना ली जाती हैं।

आइए कुछ सामान्य भ्रमों को सरल भाषा में समझते हैं।

| भ्रम | वास्तविकता |

| महिलाएँ आर्थिक मामलों में रुचि नहीं रखतीं। | कई महिलाएँ बजट, बचत और आर्थिक योजना में सक्रिय भूमिका निभाती हैं। |

| आर्थिक योजना केवल कमाने वाले व्यक्ति की जिम्मेदारी है। | आर्थिक जागरूकता पूरे परिवार की जिम्मेदारी होती है। |

| जोखिम पहचानना नकारात्मक सोच है। | जोखिमों को समझना बेहतर तैयारी का हिस्सा है। |

| व्यावहारिक चिंताएँ केवल चिंता बढ़ाती हैं। | ये चिंताएँ बेहतर योजना बनाने में मदद कर सकती हैं। |

| आर्थिक चर्चा केवल विशेषज्ञों के लिए होती है। | बुनियादी आर्थिक समझ हर परिवार के लिए उपयोगी होती है। |

अच्छे फैसले अक्सर अच्छे सवालों से शुरू होते हैं।

और अच्छे सवाल जागरूकता को बढ़ाते हैं।

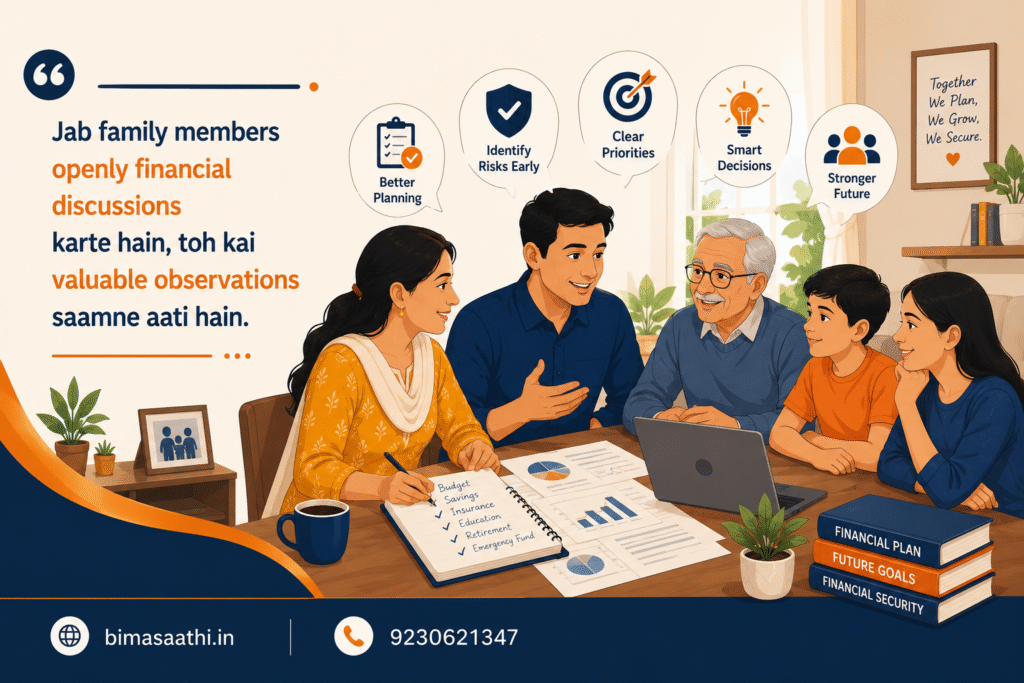

अलग-अलग दृष्टिकोण सुनना क्यों ज़रूरी है?

आर्थिक योजना केवल संख्याओं का खेल नहीं है।

यह अलग-अलग विचारों और अनुभवों को समझने की प्रक्रिया भी है।

जब परिवार के सदस्य खुलकर आर्थिक विषयों पर चर्चा करते हैं, तो कई महत्वपूर्ण बातें सामने आती हैं।

जैसे:

- कोई अवसर पहचान सकता है

- कोई जोखिम देख सकता है

- कोई प्राथमिकताएँ स्पष्ट कर सकता है

- कोई भविष्य की जिम्मेदारियों पर ध्यान दिला सकता है

- कोई दीर्घकालिक लक्ष्यों की याद दिला सकता है

इन सभी दृष्टिकोणों का मेल अक्सर बेहतर योजना बनाने में मदद करता है।

क्योंकि अच्छे निर्णय अक्सर अच्छी बातचीत से निकलते हैं।

छोटी-छोटी बातें बड़े फायदे दे सकती हैं

बहुत से लोग मानते हैं कि आर्थिक प्रगति किसी बड़े फैसले से शुरू होती है।

लेकिन वास्तविकता में यह अक्सर छोटे कदमों से शुरू होती है।

जैसे:

- मासिक खर्चों की नियमित समीक्षा करना

- धीरे-धीरे आपातकालीन बचत बनाना

- परिवार के लक्ष्यों पर चर्चा करना

- आर्थिक जिम्मेदारियों को समझना

- अप्रत्याशित परिस्थितियों के लिए तैयारी करना

- दीर्घकालिक लक्ष्यों पर नज़र रखना

अलग-अलग देखने पर ये कदम छोटे लग सकते हैं।

लेकिन समय के साथ यही आदतें अधिक आत्मविश्वास और आर्थिक स्थिरता बनाने में मदद कर सकती हैं।

आर्थिक मजबूती आमतौर पर धीरे-धीरे बनती है, अचानक नहीं।

अंतिम विचार

महिलाएँ अक्सर आर्थिक जोखिम पुरुषों से पहले क्यों पहचान लेती हैं, इसका जवाब किसी प्रतिस्पर्धा में नहीं छिपा है।

कई परिवारों के लिए यह इन बातों से जुड़ा होता है:

- रोज़मर्रा की भागीदारी

- व्यावहारिक समझ

- भविष्य के प्रति सोच

- नियमित अवलोकन

- जिम्मेदारियों पर ध्यान

- परिवार की ज़रूरतों से निरंतर जुड़ाव

सबसे महत्वपूर्ण बात यह है कि आर्थिक योजना तब सबसे मजबूत बनती है जब अलग-अलग दृष्टिकोण साथ आते हैं।

क्योंकि आर्थिक आत्मविश्वास शायद ही कभी किसी एक व्यक्ति द्वारा बनाया जाता है।

यह अक्सर जागरूकता, बातचीत और साझा जिम्मेदारी का परिणाम होता है।

आखिरकार, किसी जोखिम को समय रहते पहचानना सबसे बुरे की उम्मीद करना नहीं है।

यह अपने और अपने परिवार को भविष्य के लिए बेहतर तैयारी का अवसर देना है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या महिलाएँ स्वाभाविक रूप से आर्थिक जोखिम बेहतर पहचानती हैं?

ज़रूरी नहीं। आर्थिक जागरूकता अक्सर अनुभव, जिम्मेदारियों और परिस्थितियों पर अधिक निर्भर करती है।

महिलाएँ कई बार जोखिम जल्दी क्यों पहचान लेती हैं?

क्योंकि वे अक्सर परिवार के दैनिक खर्चों, स्वास्थ्य जरूरतों और भविष्य की योजनाओं से करीब से जुड़ी रहती हैं।

क्या जोखिमों पर ध्यान देना नकारात्मक सोच है?

नहीं। जोखिमों को समझना बेहतर तैयारी और जिम्मेदार योजना का हिस्सा है।

क्या आर्थिक योजना में पूरे परिवार की भागीदारी होनी चाहिए?

हाँ। साझा चर्चा और जागरूकता अक्सर बेहतर निर्णय लेने में मदद करती है।

परिवारों को किन आर्थिक जोखिमों पर ध्यान देना चाहिए?

आपातकालीन तैयारी, स्वास्थ्य खर्च, शिक्षा खर्च, आय पर निर्भरता और दीर्घकालिक बचत जैसे क्षेत्रों पर नियमित ध्यान देना उपयोगी हो सकता है।

क्या बिना विशेषज्ञ ज्ञान के भी आर्थिक जागरूकता विकसित की जा सकती है?

बिल्कुल। अच्छी आर्थिक आदतें अक्सर साधारण जागरूकता और नियमित चर्चा से शुरू होती हैं।

भविष्य के बारे में सोचना आर्थिक योजना में क्यों महत्वपूर्ण है?

क्योंकि इससे आने वाली जिम्मेदारियों के लिए तैयारी करने का समय मिलता है और अचानक निर्णय लेने का दबाव कम हो सकता है।

जोखिमों को जल्दी पहचानने का सबसे बड़ा फायदा क्या है?

इससे योजना बनाने, बदलाव करने और बेहतर निर्णय लेने के लिए अधिक समय मिल जाता है।

Leave A Comment