| मुख्य सार

अधिकतर परिवार financial goals पर ध्यान देते हैं जैसे घर खरीदना या बच्चों की पढ़ाई के लिए savings करना। लेकिन असली सुरक्षा सिर्फ goals से नहीं आती, बल्कि financial shield से आती है। अगर सही protection नहीं हो, तो एक unexpected event कई सालों की planning बिगाड़ सकता है। Financial protection परिवार की income, savings और future plans को सुरक्षित रखता है।

|

Introduction: असली नींव क्या है?

मान लीजिए आप अपने सपनों का घर बना रहे हैं।

आपने:

- design सोच लिया

- colors decide कर लिए

- interiors plan कर लिए

लेकिन एक चीज़ भूल गए।

नींव (foundation)

अब सोचिए…

अगर तेज़ बारिश हो जाए?

या जमीन कमजोर हो?

तो क्या होगा?

पूरा घर हिल सकता है।

ठीक यही हमारी financial life में होता है।

हम focus करते हैं:

- “कब retire होंगे?”

- “कहाँ invest करेंगे?”

लेकिन कम लोग यह सोचते हैं:

- “अगर कल काम नहीं कर पाए तो?”

- “अगर income रुक जाए तो?”

यही असली सवाल है।

“Wealth बनाना ज़रूरी है… पर उसे बचाना उससे भी ज़रूरी है।”

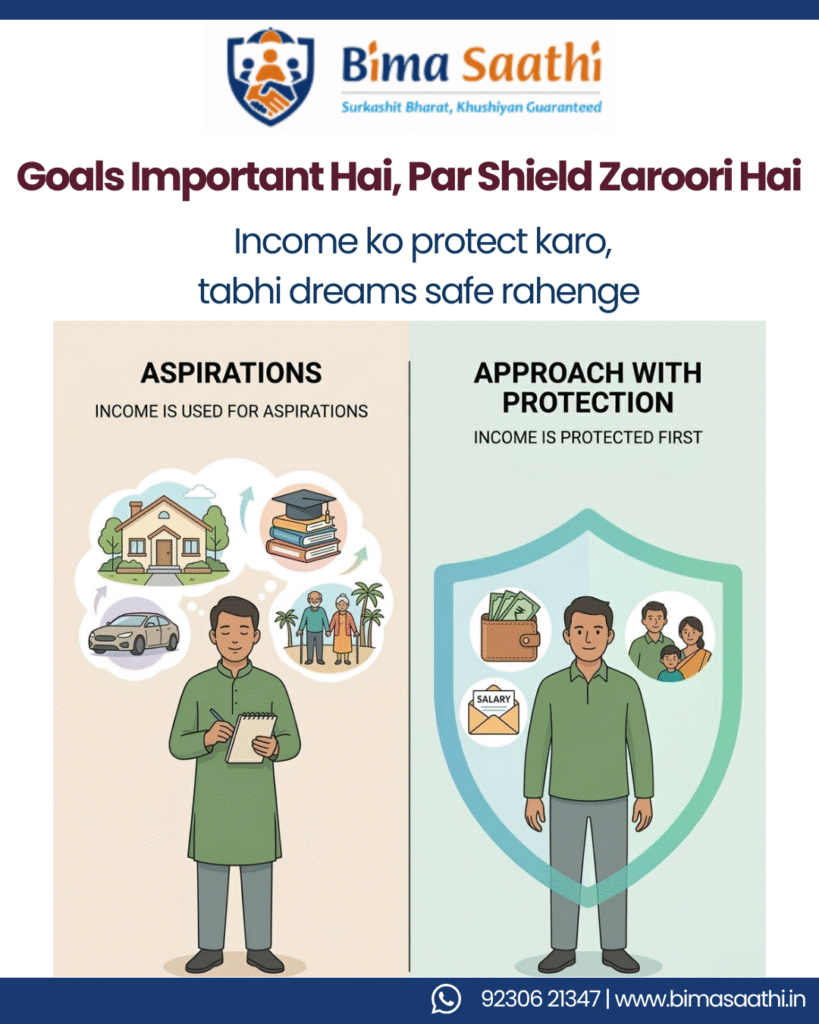

Financial Goals vs Financial Shield

Financial Goals क्या हैं?

- future planning

- wealth creation

- dreams और aspirations

Financial Shield क्या है?

- risk protection

- income security

- financial stability

Goals future बनाते हैं… Shield future बचाता है।

रियलिटी चेक: Financial Protection क्यों ज़रूरी है?

भारत में financial awareness बढ़ रही है,

लेकिन protection gap अभी भी बना हुआ है।

कुछ महत्वपूर्ण तथ्य:

-

भारत में लगभग 70% परिवारों के पास पर्याप्त insurance cover नहीं है

-

Healthcare inflation हर साल 12–14% की दर से बढ़ रहा है

-

एक major hospitalization का खर्च लगभग ₹2–5 लाख तक हो सकता है

यह साफ दिखाता है कि लोग कमाने और बचत करने पर ध्यान दे रहे हैं,

लेकिन जो बनाया है उसे सुरक्षित रखने पर उतना ध्यान नहीं दे रहे।

असल जोखिम क्या है?

सिर्फ कम income नहीं… एक अचानक घटना में financial stability का टूट जाना

अगर सही financial protection न हो, तो:

-

सालों की मेहनत

-

आपकी बचत

-

और आपके future plans

कुछ ही महीनों में प्रभावित हो सकते हैं

इसलिए financial planning का मतलब सिर्फ growth नहीं है।

यह है:

-

सुरक्षा (security)

-

निरंतरता (continuity)

-

तैयारी (preparedness)

एक सीधी बात याद रखें:

Wealth बनाना काफी नहीं है, उसे सुरक्षित रखना ज़रूरी है।

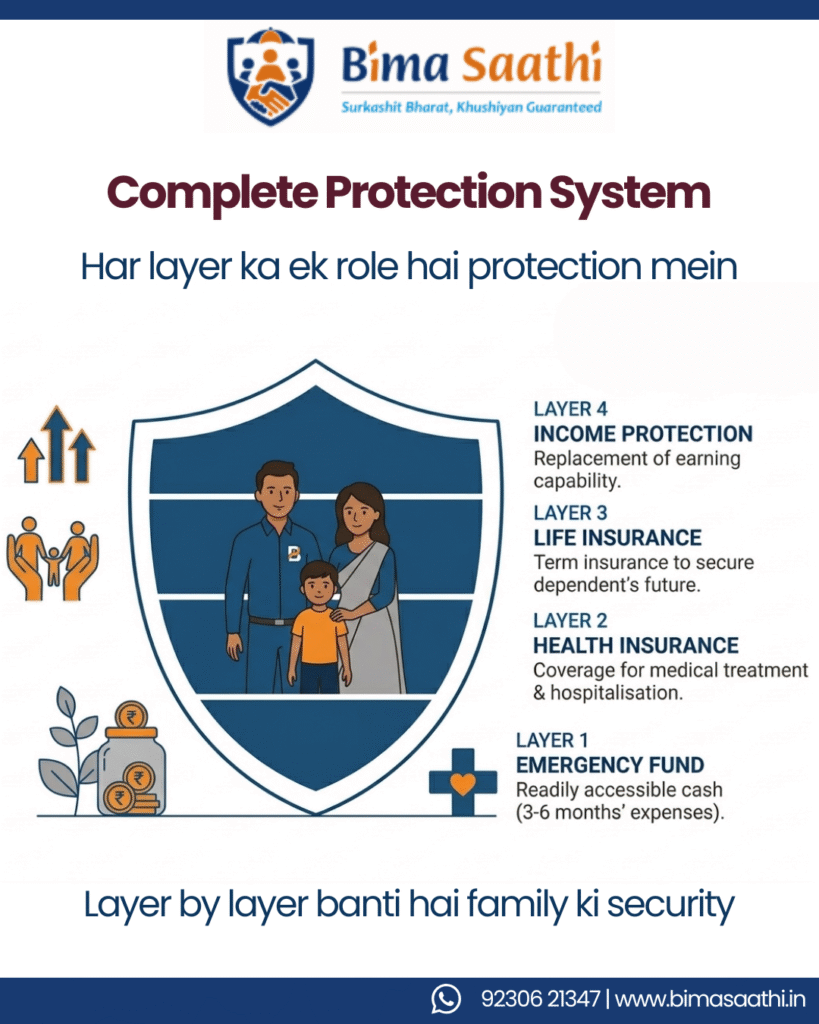

Financial Shield में क्या-क्या आता है?

हर earning member के लिए financial shield जरूरी है।

1. Emergency Fund (Crisis Buffer)

यह discipline है, policy नहीं।

कम से कम 6–9 महीने का खर्च बचाकर रखें

इसमें शामिल हो:

- household expenses

- EMI

यह आपकी पहली सुरक्षा लाइन है।

2. Health Insurance (Medical Protection)

बीमारी कभी बताकर नहीं आती।

सिर्फ ₹2–3 लाख का cover काफी नहीं है।

एक मजबूत health plan में होना चाहिए:

- ₹5–10 लाख base cover

- ₹20–50 लाख super top-up

इससे बड़े इलाज का खर्च संभल जाता है।

3. Income Protection (Life + Disability Insurance)

यह dignity की बात है।

अगर earning member:

- नहीं रहे (Term Insurance)

- या काम न कर पाए (Disability Cover)

तो family की life disturb नहीं होनी चाहिए।

- school fees

- EMI

- घर का खर्च

सब चलता रहना चाहिए।

यह “salary replacement” है।

वास्तविक उदाहरण: जब Goals और Shield आमने-सामने आते हैं

चलिए दो भाइयों से मिलते हैं—अजय और विजय।

दोनों एक छोटे शहर में रहते हैं।

दोनों की income ₹45,000 प्रति माह है।

दोनों के परिवार और सपने भी एक जैसे हैं:

-

10 साल में ₹40 लाख का घर खरीदना

-

बच्चों की higher education के लिए planning करना

अजय (Goal-focused, Unprotected)

अजय काफी aggressive है।

-

वह अपनी income का 40% SIPs और real estate savings में डालता है

-

अपने goals को Excel sheet पर track करता है

लेकिन…

-

उसके पास सिर्फ basic company health insurance है

-

कोई extra cover नहीं है

क्यों?

क्योंकि उसे लगता है:

“Insurance में return नहीं मिलता”

विजय (Shield-focused, Protected)

विजय balanced approach रखता है।

उसकी पहली priority क्या थी?

Protection बनाना

वह एक Bima Saathi advisor से मिलता है और ये सब secure करता है:

-

Term Life plan (Income Continuity)

-

मजबूत Health Insurance + Top-up (Medical protection)

-

Personal Accident cover (Disability / Loss of Income shield)

विजय अपनी income का सिर्फ 20% SIPs में invest करता है।

वह धीरे grow करता है… लेकिन सुरक्षित रहता है।

समस्या: अचानक आने वाला “Shock”

8 साल बाद…

दोनों परिवारों पर एक अचानक health shock आता है।

परिवार में किसी को गंभीर बीमारी हो जाती है,

जिसके लिए कई महीनों तक इलाज जरूरी होता है।

अजय पर असर

-

उसका basic health insurance पहले 2 हफ्तों में खत्म हो जाता है

-

उसे अपने SIPs तोड़ने पड़ते हैं, वो भी नुकसान में

-

फिर वह अपनी property के खिलाफ loan लेता है

6 महीनों में:

-

अजय अपनी ₹18 लाख की savings खर्च कर देता है

उसका 10 साल का home goal अब 20 साल का सपना बन जाता है

परिवार की lifestyle पर भी असर पड़ता है और साथ में health crisis का stress अलग

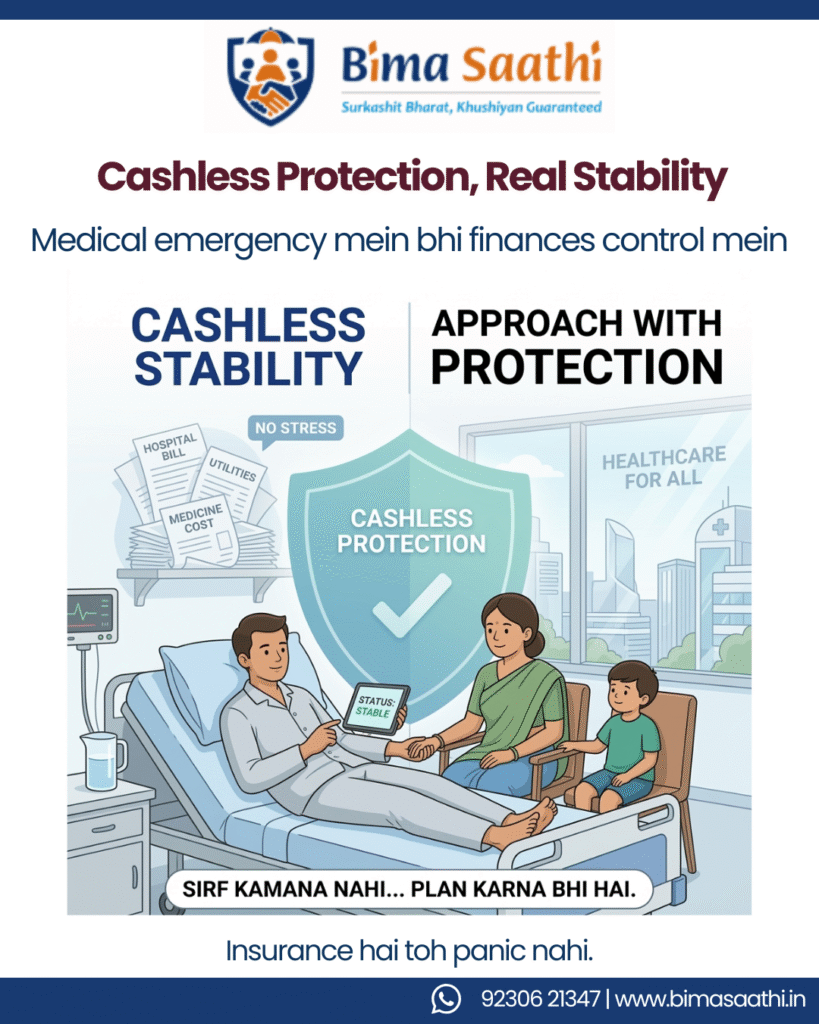

विजय पर असर

-

विजय पूरी तरह अपने health insurance पर निर्भर रहता है

-

hospital में cashless treatment smoothly चलता है

-

travel और recovery के खर्च उसके emergency fund से पूरे होते हैं

सबसे महत्वपूर्ण बात:

-

विजय अपने SIPs को touch नहीं करता

-

उसकी investments plan के अनुसार चलती रहती हैं

हाँ, emotional stress होता है…

लेकिन financial stress नहीं होता

एक सरल अंतर समझिए

अजय और विजय दोनों की situation same थी।

लेकिन फर्क कहाँ था?

तैयारी में

अजय सिर्फ goals के पीछे भाग रहा था…

लेकिन विजय ने पहले अपनी “सुरक्षा” तैयार की।

“Goals ज़रूरी हैं… लेकिन उनसे पहले सुरक्षा ज़रूरी है।”

लोग Protection क्यों ignore करते हैं?

लोग बोलते हैं:

- “अभी जरूरत नहीं”

- “बाद में देखेंगे”

- “मेरे साथ नहीं होगा”

- “Insurance महंगा है”

लेकिन सच?

समस्या कभी बताकर नहीं आती। और जब आती है, तब योजना बनाने का समय नहीं होता।

Financial Shield न होने का नुकसान

एक simple example:

- income: ₹40,000

- savings: ₹3 लाख

hospital bill: ₹3 लाख

savings = खत्म

अब:

- EMI

- school fees

- daily खर्च

stress शुरू

निष्कर्ष (Takeaway)

अपने परिवार को future-proof करना सिर्फ बड़ा corpus बनाने के बारे में नहीं है, बल्कि सबसे खराब स्थिति (worst-case scenario) को रोकने के बारे में है।

जब आप Financial Shield को प्राथमिकता देते हैं, तो आप अपने goals को सुरक्षित कर देते हैं।

आप जीवन से यह कह रहे होते हैं:

“जो भी हो जाए, मेरे परिवार की गरिमा और उनके सपने समझौते के लिए नहीं हैं।”

अब समय है अपनी सोच बदलने का।

“Return-oriented savings” से “Risk-oriented protection” की तरफ shift करें।

Bima Saathi में, हम अजय और विजय जैसे परिवारों को

उनका अपना “सुरक्षा कवच” बनाने में मदद करते हैं।

पहले अपना Shield बनाइए, फिर आपके goals अपने आप पूरे होने लगेंगे।

FAQs – Frequently Asked Questions

1. Financial protection क्या है?

Financial protection ऐसे tools और insurance को कहते हैं जो income और savings को risk से बचाते हैं।

2. Financial shield क्यों जरूरी है?

यह emergencies में भी financial stability बनाए रखता है और goals को टूटने से बचाता है।

3. Financial protection के main components क्या हैं?

Health insurance, life insurance, income protection और emergency savings।

4. Financial protection goals को कैसे बचाता है?

यह emergencies में savings खर्च होने से रोकता है।

5. POSP कैसे मदद करता है?

POSP लोगों को insurance और protection के बारे में सही तरीके से समझाता है।

Connect with Us

क्या आप अपने परिवार का protection plan समझना चाहते हैं? देर मत कीजिए।

अपने goals को risk में मत रखिए। BIMA SAATHI आपके साथ है।

Pehle samjhana. Phir margdarshan karna.

📞 Call / WhatsApp: +91 92306 21347

📧 Email: support@bimasaathi.in

🌐 Website: www.bimasaathi.in

Decision आपका होगा। साथ हम देंगे। 🤝

Leave A Comment