मुख्य सार

भारत में बच्चे का भविष्य सुरक्षित करना अक्सर parenting की सबसे बड़ी जिम्मेदारी माना जाता है। लेकिन इसी pressure में कई parents “over-investing” कर बैठते हैं—यानि अपनी liquidity का बड़ा हिस्सा सिर्फ 1–2 goals में डाल देते हैं, और अपनी retirement या immediate family security को ignore कर देते हैं।

Education inflation 10–12% तक पहुंच चुकी है। ऐसे में traditional तरीके (FD, gold) काफी नहीं हैं।

यह ब्लॉग आपको सिखाएगा:

क्यों protection (insurance) पहले जरूरी है

कैसे investment (growth) सही तरीके से करना है

और कैसे बिना over-investing के real financial stability achieve की जा सकती है

Introduction: Aspiration का Pressure और “Return” का Obsession

अगर आप Bharat के किसी Tier-2 या Tier-3 शहर में parent हैं, तो आप इस बात को deeply महसूस करते हैं

“बच्चे को settle करना ही असली जिम्मेदारी है”

यह सिर्फ financial goal नहीं है, यह emotional commitment है।

जैसे ही बच्चा पैदा होता है, advice शुरू हो जाती है:

“Sona khareed lo”

“Post office FD karao”

“Insurance policy lo, return milega”

सब advice सही लगती है।

लेकिन problem कहाँ शुरू होती है?

जब हम हर decision को “return” के नजरिए से देखने लगते हैं

हम सोचते हैं:

जितना ज्यादा invest करेंगे, उतना secure future होगा

लेकिन reality थोड़ी अलग है।

कई बार हम ऐसे products में commit कर लेते हैं:

जिनका premium high होता है

जिनकी flexibility low होती है

और जिनका return inflation से कम होता है

यही है Over-Investing

आप पैसा ज्यादा लगा रहे हैं, लेकिन सही जगह नहीं लगा रहे।

Ajay vs Vijay (दो सोच, दो नतीजे)

Ajay और Vijay दोनों neighbors हैं

दोनों की income: ₹50,000/month

दोनों का goal: बच्चे का future secure करना

Ajay – The Over-Investor (Goal-Obsessed Planning)

जैसे ही उसका बेटा पैदा हुआ:

3 traditional insurance policies ले ली

हर policy का premium ₹15,000 quarterly

Total ₹60,000/year invest

उसका logic:

“20 साल बाद lump sum मिलेगा, वही security है”

लेकिन उसने क्या ignore किया?

कोई Term Insurance नहीं

कोई proper Health Insurance नहीं

क्यों?

“Insurance mein return nahi milta”

Vijay – The Smart Protector (Balanced Planning)

Vijay ने अलग approach लिया।

पहले एक advisor से समझा।

फिर priority set की:

Protection पहले:

Term Plan: ₹1.2 crore cover

Income payout option

Cost: ₹15,000/year

Health Insurance: ₹10L + ₹20L top-up

फिर Investment:

₹20,000/year SIP

Difference समझिए:

Ajay future के पीछे भाग रहा है

Vijay present + future दोनों secure कर रहा है

Ajay = Over-investing + Risk

Vijay = Balanced + Stability

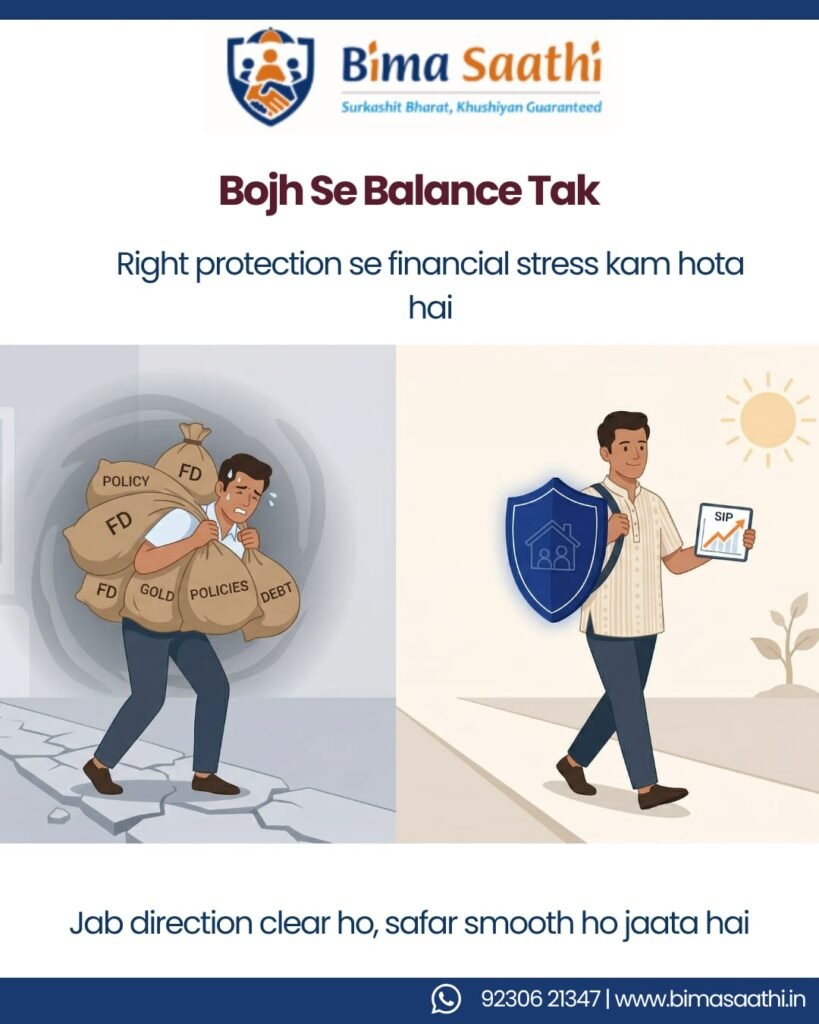

The Problem: Over-Investing कैसे आपको कमजोर बनाता है

1. Inflexible Commitment + Inflation Failure

Ajay ने जो policies ली:

Fixed premium

Lock-in high

Return: 4–6%

लेकिन reality:

Education inflation = 10–12%

मतलब:

Actual value घट रही है

वो सोच रहा है future secure कर रहा है

लेकिन purchasing power कम हो रही है

2. The “No Shield” Risk (सबसे बड़ा खतरा)

अब सोचिए:

अगर Ajay को:

Critical illness

Disability

तो क्या होगा?

Income रुक जाएगी

Premium देना पड़ेगा

Policy continue नहीं कर पाएगा

Result:

Investment रुक गया

Protection नहीं था

Family vulnerable हो गई

यही confusion Indian families face करती हैं

इस तरह की गलतियों को avoid करने के लिए यह जरूर पढ़ें:

https://bimasaathi.in/financial-planning-for-young-parents-in-india/

3. Retirement Compromise (Hidden Risk)

Ajay क्या कर रहा है?

बच्चे के लिए सब invest

लेकिन खुद के लिए?

कुछ नहीं

Future में:

बेटे पर depend होना पड़ेगा

अगर बेटा support नहीं कर पाया?

Financial + Emotional stress

अपना “सुरक्षा कवच” बनाइए

अब सवाल:

सही तरीका क्या है?

Step 1: Protection Shield बनाइए (Non-Negotiable)

Investment बाद में।

पहले protection।

अगर engine ही fail हो गया

तो map काम नहीं आएगा

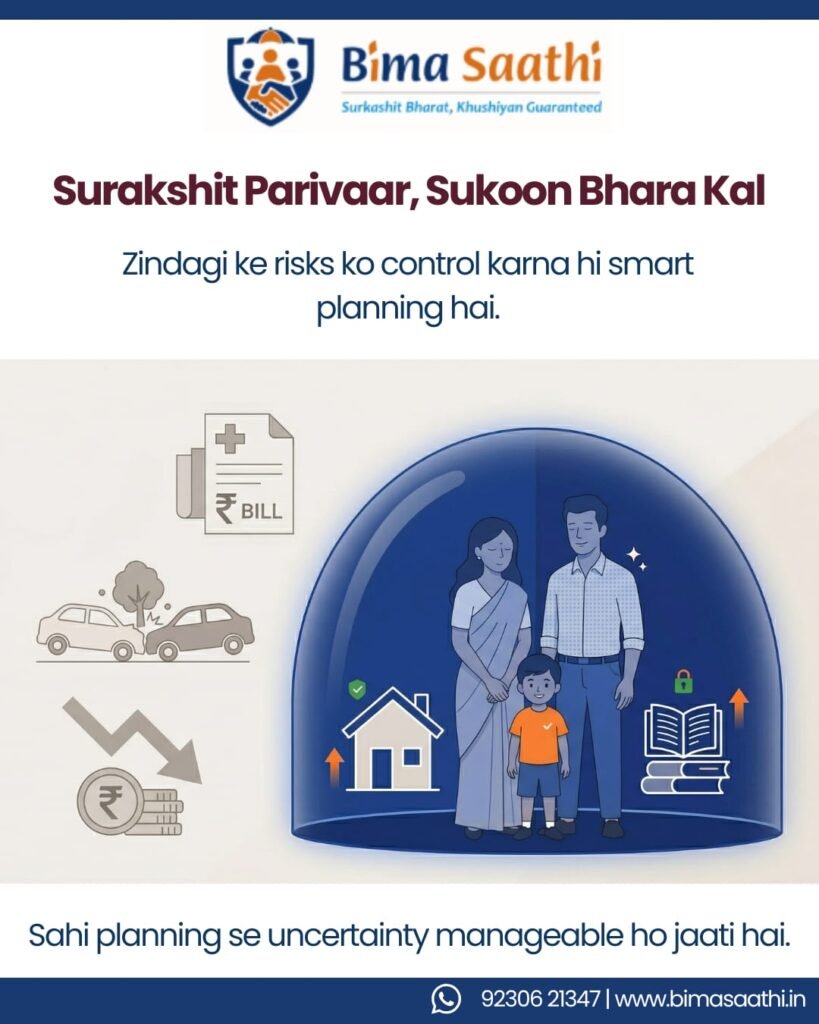

1.1 Health Insurance (Medical Shock Absorber)

Company policy पर depend मत रहिए

Family floater plan लीजिए

Healthcare inflation: 12–14%

₹5 lakh cover अब काफी नहीं है

एक hospitalization savings खत्म कर सकता है

समझने के लिए पढ़ें:

https://bimasaathi.in/ek-hospital-bill-saalon-ki-savings-gayab/

1.2 Term Insurance (Income Continuity Shield)

Term plan क्या है?

Family dignity

Sum assured:

Annual income का 15–20x

अगर आप नहीं रहे:

Family की lifestyle same रहती है

“Term plan आपके जाने के बाद… और health plan आपके रहते परिवार का ख्याल रखता है।”

Step 2: Income Protection (Ignored लेकिन critical)

Most parents सोचते हैं:

Death risk

लेकिन बड़ा risk है:

Disability + Illness

अगर income रुक गई:

Expenses continue

Savings खत्म

Goals टूट जाते हैं

Solution:

Personal accident cover

Critical illness cover

यह “income replacement system” बनता है

Waiver of Premium (WoP) – Game Changer Concept

अगर parent नहीं रहे:

Future premium माफ

Policy continue

Child fund secure

Goal locked

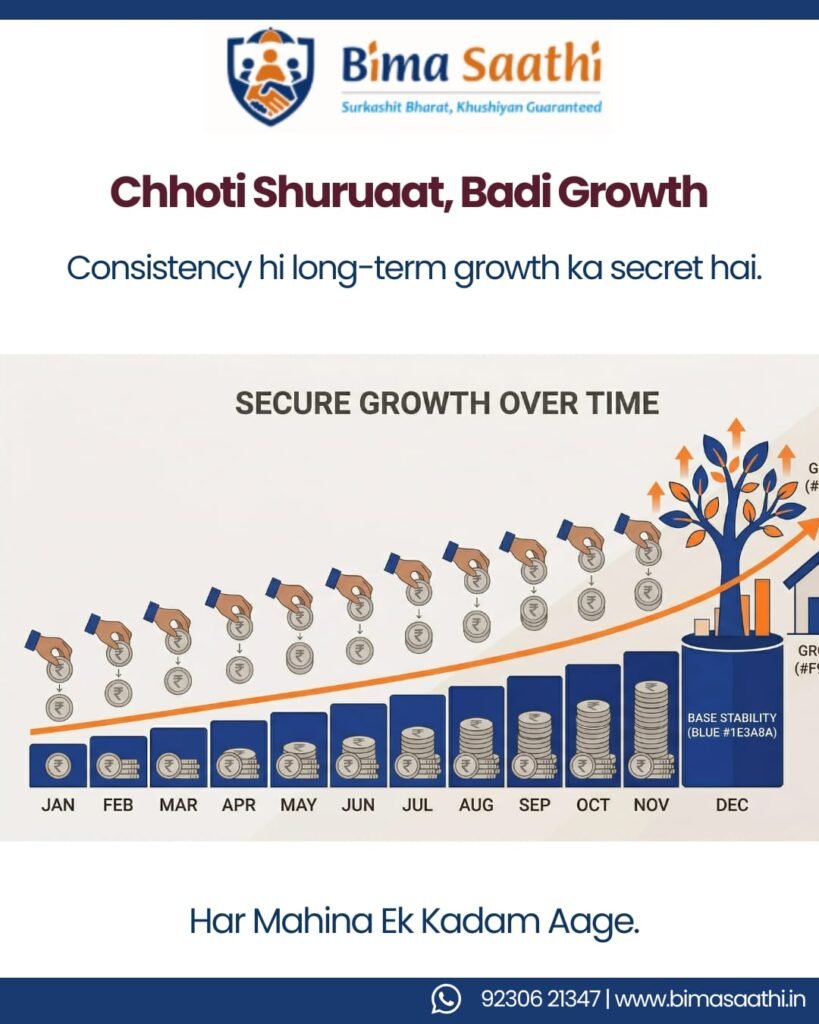

Step 3: Growth Phase (अब Investment)

Protection के बाद ही investment meaningful होता है

3.1 Early Start (Compounding Power)

₹2,000/month early > ₹10,000/month late

3.2 Equity SIP (Inflation Beater)

12–15% returns

Long-term growth

Education inflation beat करने के लिए जरूरी

3.3 Simple Portfolio रखें

Focus:

Mutual funds

PPF

Term plan

Avoid:

❌ Too many products

❌ Confusing plans

Step 4: Liquidity Maintain करें

Long-term planning important है

लेकिन liquidity equally important है

Include:

Emergency fund (6 months expenses)

Liquid savings

Emergency में locked पैसा काम नहीं आता

Step 5: Review Regularly (Panic नहीं)

हर 6–12 महीने:

Goal check करें

Portfolio review करें

Avoid:

❌ Market panic

❌ Trend chasing

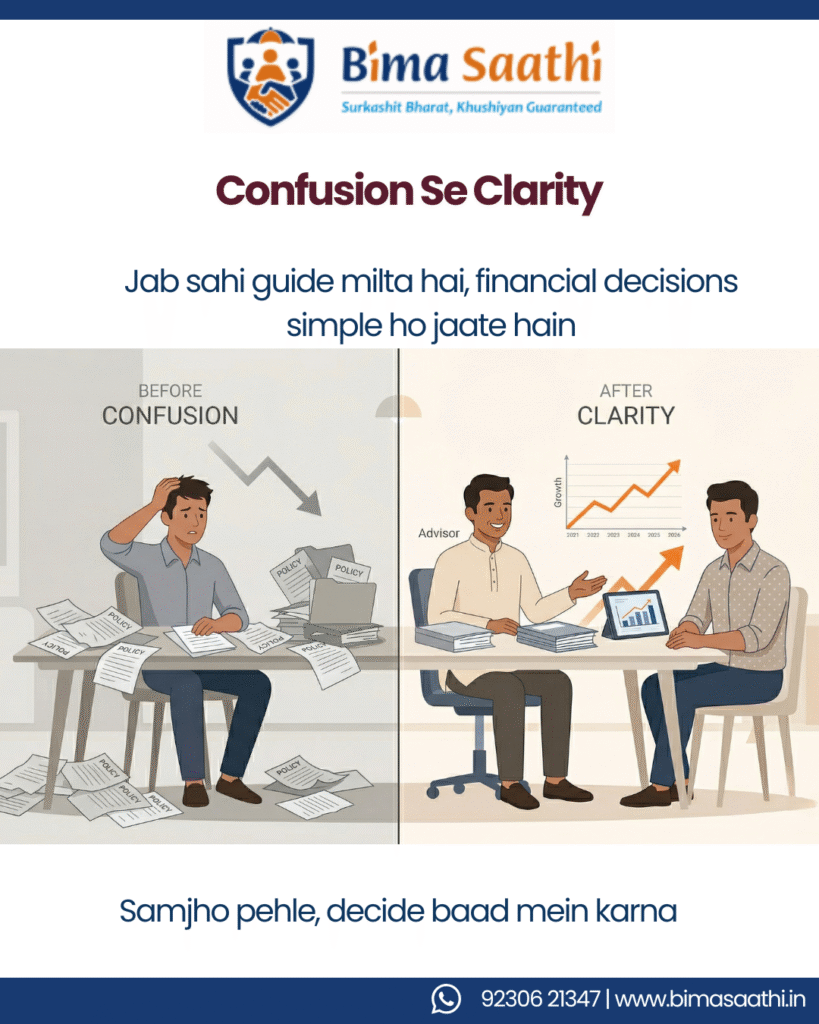

“Consistency, confusion से ज्यादा powerful है।”

बीमा ही वास्तविक स्थिरता की नींव क्यों है?

Life unpredictable है

Insurance क्या करता है?

Shock absorb करता है

Vijay Scenario (अगर shock आता)

Health insurance खर्च संभालता

Disability cover income देता

SIP continue रहती

Family financially calm रहती

Common Mistakes Parents करते हैं

Emotional investing

Insurance ignore करना

Over-diversification

Inflation ignore करना

Peer pressure decisions

“हर option लेना जरूरी नहीं, सही option लेना जरूरी है।”

Final Takeaways

पहले Protection

फिर Investment

Simple plan रखें

Early start करें

Regular review करें

“बच्चे का future पैसे से नहीं सही planning से secure होता है।”

BIMA SAATHI से जुड़ें

क्या आपका current plan:

बच्चे के future को protect करता है?

या सिर्फ savings है?

BIMA SAATHI आपकी मदद करता है:

सही planning

Protection + Growth balance

Long-term stability

📞 Call / WhatsApp: +91 92306 21347

📧 Email: support@bimasaathi.in

🌐 Visit: www.bimasaathi.in

Decision आपका होगा. Saath हम देंगे.

FAQs

1. Child future financial planning क्या है?

यह structured planning है जिससे बच्चे की education और future secure होता है।

2. कितना invest करना चाहिए?

Income का 15–25% invest करना चाहिए।

3. Insurance जरूरी है क्या?

हाँ, यह income और savings को protect करता है।

4. Best investment क्या है?

Mutual funds (SIP), PPF, Sukanya Samriddhi अच्छे options हैं।

5. Over-investing क्या है?

जब आप जरूरत से ज्यादा invest करते हैं और balance बिगड़ जाता है।

Leave A Comment