Key Summary

Kya aapka wallet aapke emotions control kar raha hai? Emotional spending ek aisi silent problem hai jo bade-bade savings plans ko mitti mein mila deti hai. Jab hum udaas hote hain ya bahut zyada khush, toh “Add to Cart” dabana sabse aasaan lagta hai. Is blog mein hum samjhenge ki kaise apne jazbaat par kabu paa kar aap ek behtar financial future bana sakte hain aur POSP career ke zariye apni income badha sakte hain. Seekhiye kaise control emotional spending karke aap ek disciplined investor aur successful BimaSaathi partner ban sakte hain.

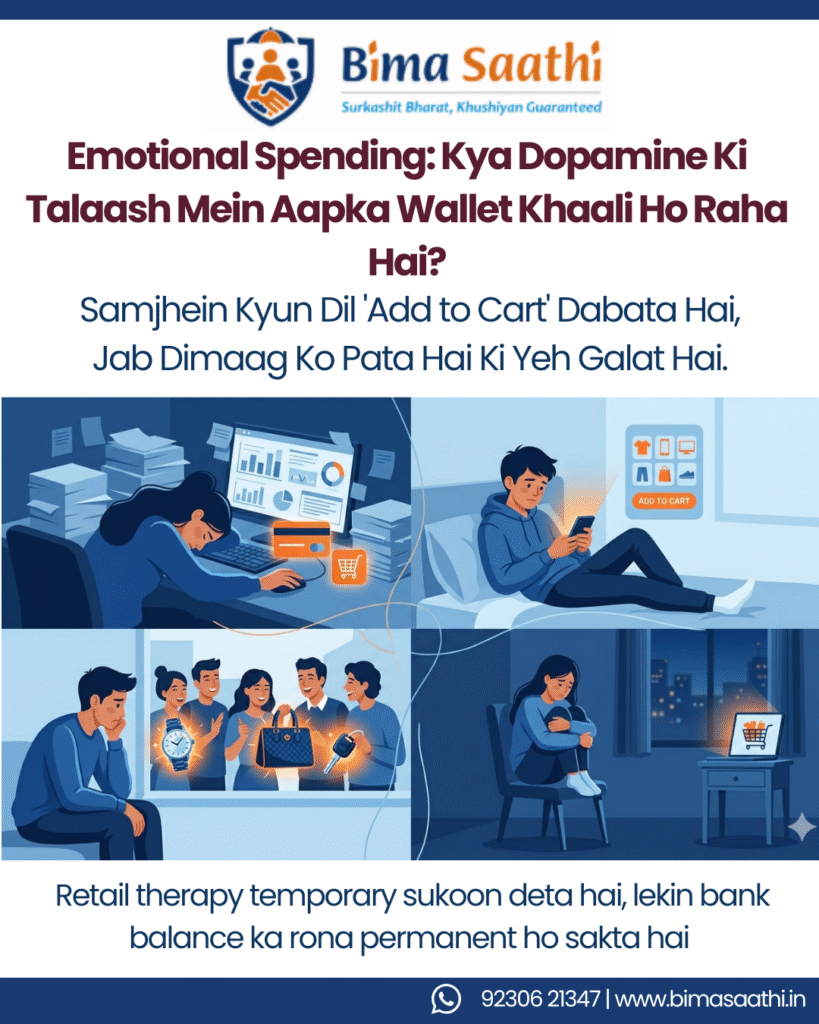

Emotional Spending: Jab Dil Decide Karta Hai, Dimaag Nahi

Hum sabne yeh experience kiya hai. Office mein boss ne daant diya? Naya phone le lete hain. Breakup ho gaya? Online shopping spree shuru. Promotion mili? Party toh banti hai! Problem khushi ya gham mein nahi hai, problem tab hoti hai jab hamara wallet hamare mood swings ka shikaar ban jata hai. Isse kehte hain Emotional Spending—woh kharcha jo zarurat ke liye nahi, balki feeling badalne ke liye kiya jata hai.

Jab hum “Retail Therapy” ka sahara lete hain, toh hum darasal apne dimaag ke stress ko dopamine se replace karne ki koshish kar rahe hote hain. Lekin dopamine ka nasha utarte hi jo cheez bachti hai, woh hai “Empty Wallet” aur “Bank Statement ka dar.”

Control Emotional Spending

1. The Science Behind the ‘Add to Cart’ Button

Psychology ke hisaab se, jab hum shopping karte hain, hamara brain Dopamine release karta hai. Yeh wahi “feel-good” hormone hai jo humein temporary khushi deta hai. Research batati hai ki jab hum control khote hain (stress mein hote hain), toh shopping humein ek “sense of control” deti hai.

Lekin statistics dikhate hain ki 76% log shopping ke baad “Buyer’s Remorse” (pachhtawa) feel karte hain. India mein, e-commerce growth ki wajah se impulsive buying 30-40% tak badh gayi hai. Sales aur discounts humein aisa feel karate hain jaise hum paise bacha rahe hain, lekin sach toh yeh hai ki hum woh cheezein kharid rahe hote hain jinki humein zarurat hi nahi thi.

Shopping ki khushi sirf parcel khulne tak rehti hai, bank balance ka rona mahine ke aakhri din tak.

2. Emotional Spending Ke Common Triggers

Agar aapko control emotional spending karna hai, toh sabse pehle apne triggers ko pehchanna hoga. Har insaan ka trigger alag hota hai:

• Stress (The Stress Spender): “Din bhar kaam kiya hai, itna toh deserve karta hoon.” Yeh sabse bada bahana hai.

• FOMO – Fear of Missing Out (The Trend Follower): “Sabke paas iPhone 16 hai, mere paas purana model kyun?”

• Boredom (The Scroller): Jab karne ko kuch nahi hota, toh Instagram ya Amazon scroll karte-karte shopping cart bhar jata hai.

• Social Pressure (The Status Seeker): Doston ke saath mehengi outings par jana taaki aap “outdated” na lagein, bhale hi credit card limit khatam ho rahi ho.

• Loneliness: Akelapan dur karne ke liye naye gadgets ya kapde kharidna.

Zeb khaali karke mili hui izzat, zyada din udhaar par nahi chalti.

3. Statistics Jo Aapko Sochne Par Majboor Kar Dengi

Data suggests ki average Indian millennial apni income ka 15-20% impulsive purchases par kharch kar deta hai. Agar wahi paisa sahi jagah invest kiya jaye, toh 10 saal mein woh lakhs ka corpus ban sakta hai.

Agar aap monthly ₹10,000 emotional spending mein uda rahe hain, toh 15% return ke hisaab se aap 20 saal mein ₹1.5 Crores ka nuksan kar rahe hain. Sochiye, kya woh ek pair joote ya woh naya headphone is keemat ke layak hai?

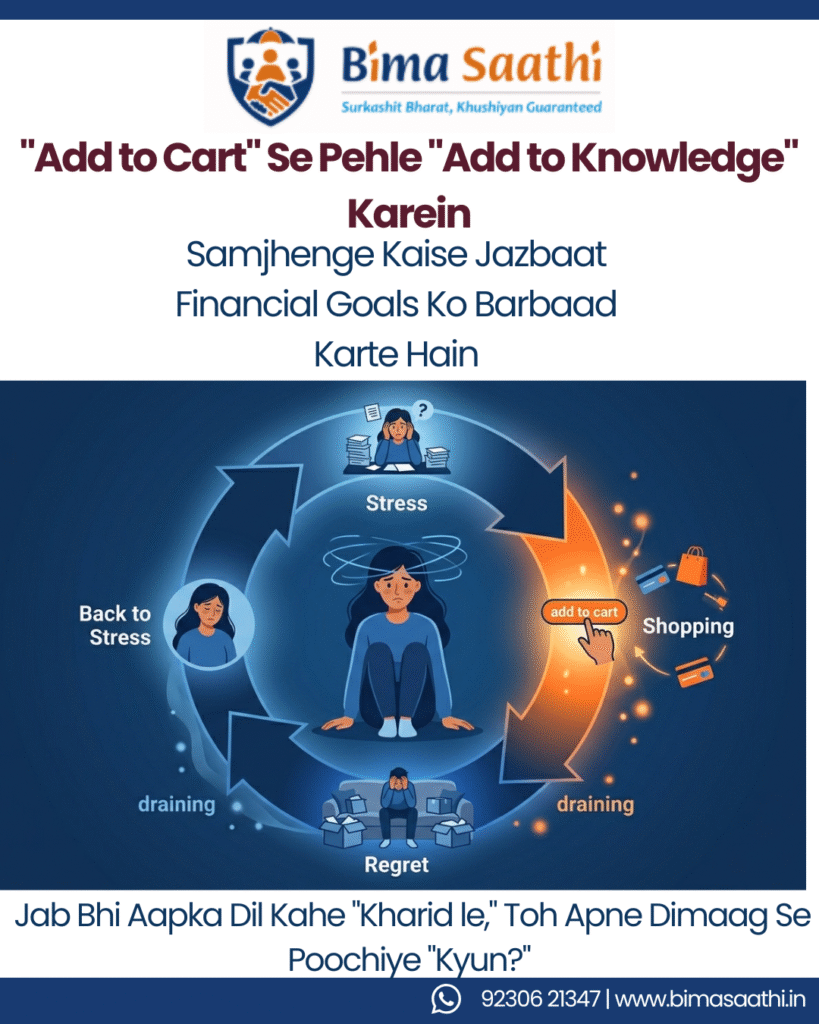

4. The Problem: Wealth Erosion aur Mental Stress

Emotional spending sirf paise ka nuksan nahi hai; yeh ek cycle hai.

1. Aap stress mein kharch karte hain.

2. Paisa khatam hone par financial stress badhta hai.

3. Financial stress dur karne ke liye aap phir se “feel good” shopping karte hain.

Is cycle ko todna zaroori hai. Log aksar Insurance ko “extra kharcha” samajhte hain, lekin wahi log ek weekend party mein ₹5,000 uda dete hain. Yeh dimaag ka nahi, dil ka galat faisla hai.

5. How to Control Emotional Spending: Simple Solutions

Apne dimaag ko train karna mushkil hai, par namumkin nahi. In practical steps ko follow karein:

A. The 24-Hour (or 30-Day) Rule

Agar koi cheez pasand aaye, toh use turant mat kharido. Use cart mein daal kar chhod do. 24 hours wait karo. 90% cases mein, agle din tak aapka excitement thanda ho jayega aur aap realise karenge ki iski zarurat nahi thi.

B. Budgeting Apps & Cash System

Digital payment (UPI/Credit Card) mein paisa jata hua mehsus nahi hota. Try karein ki fun activities ke liye cash rakhein. Jab note wallet se nikalte hain, toh dard hota hai—aur wahi dard aapko control emotional spending karne mein help karta hai.

C. Unsubscribe & Unfollow

Un brands ko unfollow karein jo har dusre din “Flash Sale” ya “Limited Period Offer” ka notification bhejte hain. “Sale” ka matlab paisa bachana nahi, balki paisa kharch karna hota hai.

D. Identify “Needs” vs “Wants”

Kharidne se pehle khud se poochiye: “Kya iske bina mera kaam chal sakta hai?” Agar jawab ‘Haan’ hai, toh woh ‘Want’ hai, ‘Need’ nahi.

Paisa bachana seekh lo, kyunki bura waqt pooch kar nahi, kharcha karwa kar aata hai.

6. Turning Spending into Earning: The POSP Opportunity

Emotional spending ka ek bada reason yeh bhi hota hai ki humein lagta hai hamari income limited hai, toh hum “chhoti khushiyon” mein paisa uda dete hain. Lekin kya hoga agar aap wahi waqt ek extra income source banane mein lagayein?

Ek POSP (Point of Sales Person) banna aaj ke time mein sabse behtar career option hai, khaas karke unke liye jo financial independence chahte hain. BimaSaathi ke saath jud kar aap Insurance Advisor ban sakte hain.

POSP Career ke Faide:

1. Zero Investment: Aapko koi dukaan ya office nahi chahiye.

2. Flexible Timing: Aap apne dimaag ke hisaab se kaam karein, dil ke nahi.

3. Financial Awareness: Jab aap logon ko Life aur Health Insurance bechte hain, toh aap khud financial discipline seekh jate hain.

4. Unlimited Earning: Jitna zyada logo ko secure karenge, utni zyada commission earn karenge.

7. Related Resources from BimaSaathi

Agar aap financial discipline aur career growth ke baare mein serious hain, toh hamare yeh articles zaroor padhein:

• Become a POSP Agent: Step-by-Step Guide – Jaaniye kaise aap zero investment se apna business shuru kar sakte hain.

• Importance of Health Insurance in Financial Planning – Emotional spending rokne ka sabse pehla step hai apne aap ko secure karna.

• Career Opportunities at BimaSaathi – Join our growing team of financial experts.

👉🏻Income Protection: The Foundation of Financial Stabilityhttps://bimasaathi.in/wp-admin/post.php?post=9453&action=edit

👉🏻Income Continuity: The Asset That Powers Every Other Assethttps://bimasaathi.in/wp-admin/post.php?post=9453&action=edit

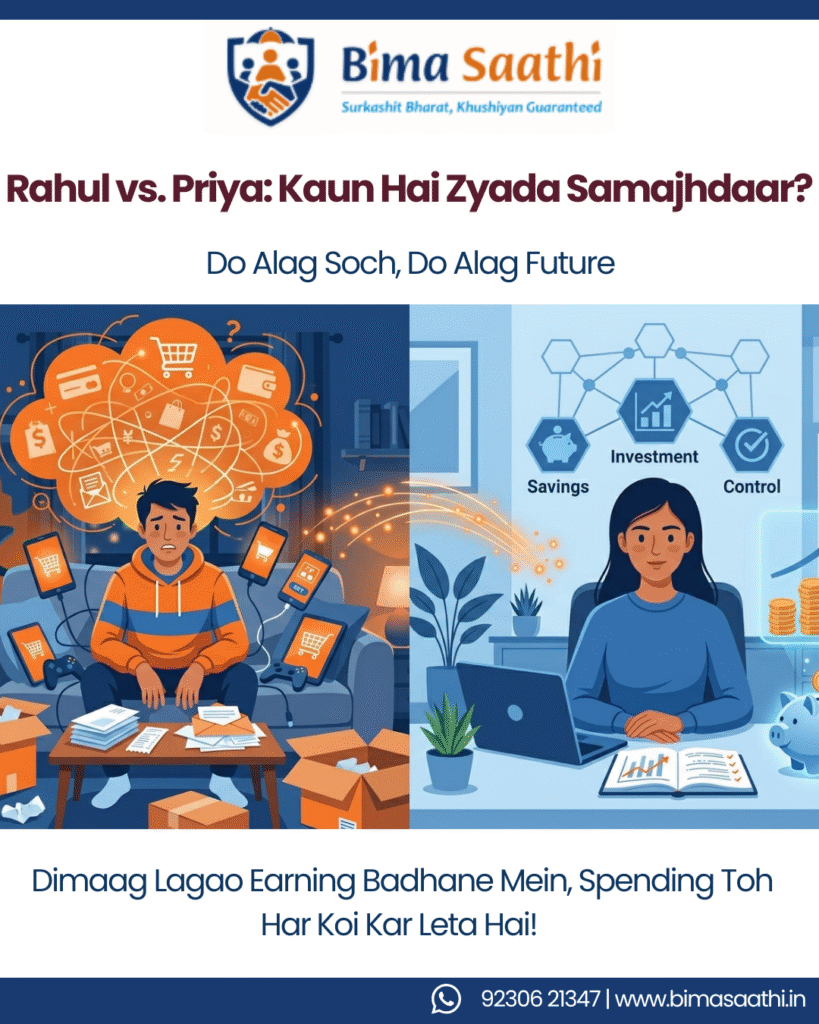

8. Real-Life Example: Rahul vs. Priya

Rahul: Monthly salary ₹50,000. Har weekend stress dur karne ke liye nayi gadgets kharidta hai. Mahine ke end mein balance ₹2,000 bachta hai. Emergency aayi toh credit card par depend hona pada.

Priya: Monthly salary ₹50,000. Woh bhi stress feel karti hai, par woh “Shopping” ki jagah BimaSaathi ke saath part-time POSP ka kaam karti hai. Woh mahine ka ₹15,000 extra earn karti hai aur usse Insurance premiums aur Mutual Funds mein invest karti hai.

Result: Rahul debt cycle mein fasa hai, jabki Priya ka future secure hai aur uske paas emotional spending ki jagah “Goal-based spending” ki khushi hai.

Dimaag lagao earning badhane mein, spending toh har koi kar leta hai.

9. Final Takeaways: Mind Over Matter

Emotional spending ko rokna ek din ka kaam nahi hai. Yeh ek habit hai. Jab bhi aapka dil kahe “Kharid le,” toh apne dimaag se poochiye “Kyun?”

1. Self-Awareness: Apne mood ko track karein.

2. Emergency Fund: Sabse pehle 6 mahine ka kharcha save karein.

3. Invest First, Spend Later: Salary aate hi pehle savings aur insurance premium nikal dein, phir jo bache usse kharch karein.

Show-off ki kist (EMI) bharne se behtar hai, sukoon ki policy lena.

SEO FAQs: Clear & Concise

1. Emotional spending kya hoti hai?

Emotional spending woh kharcha hai jo hum apni feelings jaise ki gham, stress, boredom ya social pressure ko handle karne ke liye karte hain.

2. How to control emotional spending effectively?

Aap 24-hour rule apply karke, shopping apps ko delete karke aur apne spending triggers ko identify karke is par control kar sakte hain.

3. Kya POSP career se financial stability aati hai?

Haan, POSP ban kar aap ek extra income source generate karte hain jo aapke savings ko boost karta hai aur financial discipline sikhata hai.

4. Impulsive buying aur emotional spending mein kya farak hai?

Impulsive buying bina kisi plan ke achanak kuch kharidna hai, jabki emotional spending hamesha kisi emotional state (jaise gussa ya dukh) ko satisfy karne ke liye hoti hai.

5. Insurance kyun zaroori hai emotional spending rokne ke liye?

Insurance aapko ek financial safety net deta hai, jis se aapka future secure rehta hai aur aap bematlab ke “status-spending” ki jagah security ko priority dete hain.

Conclusion: Aapka Paisa, Aapka Faisla

Emotional hona bura nahi hai, par emotions mein aakar financial decision lena khatarnak ho sakta hai. Aaj hi ek step uthayein—apne kharchon ko analyze karein aur ek aisi field mein kadam rakhein jahan growth aur stability dono ho.

BimaSaathi ke saath judiye aur apni POSP journey shuru karein. Hum aapko training, technology aur support denge taaki aap na sirf apna, balki dusron ka future bhi secure kar sakein. Jab income badhegi aur kharche control mein honge, toh sukoon apne aap mil jayega.

Connect With Us:

Humse judne ke liye aur Insurance POSP banne ke liye niche diye gaye details par sampark karein:

📞 Call / WhatsApp: + (91) 92306 21347

📧 Email: support@bimasaathi.in

🌐 Visit: www.bimasaathi.in

Dil ko thoda side rakho, dimaag ko wallet ka watchman banao!

Leave A Comment