| मुख्य सार

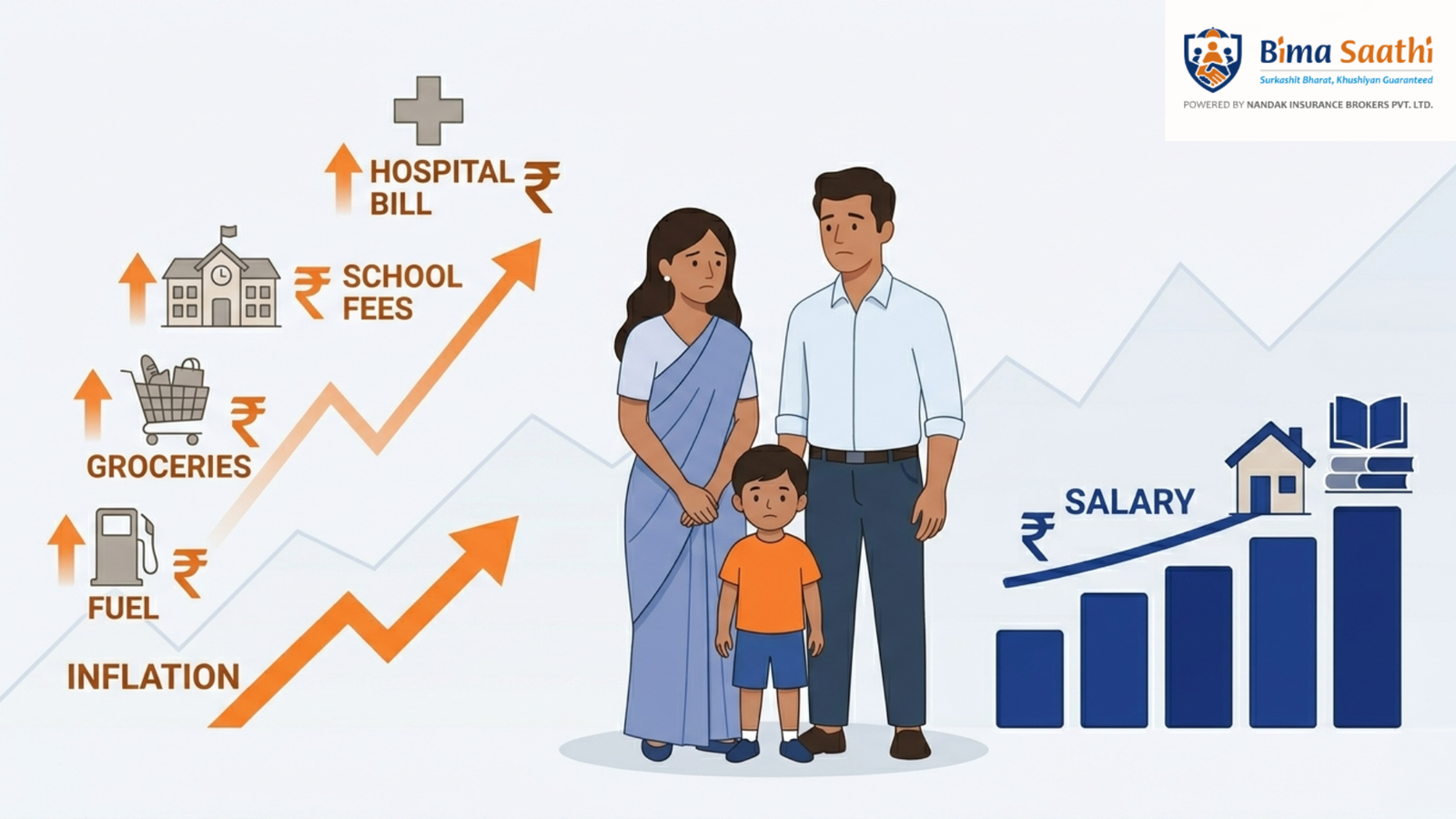

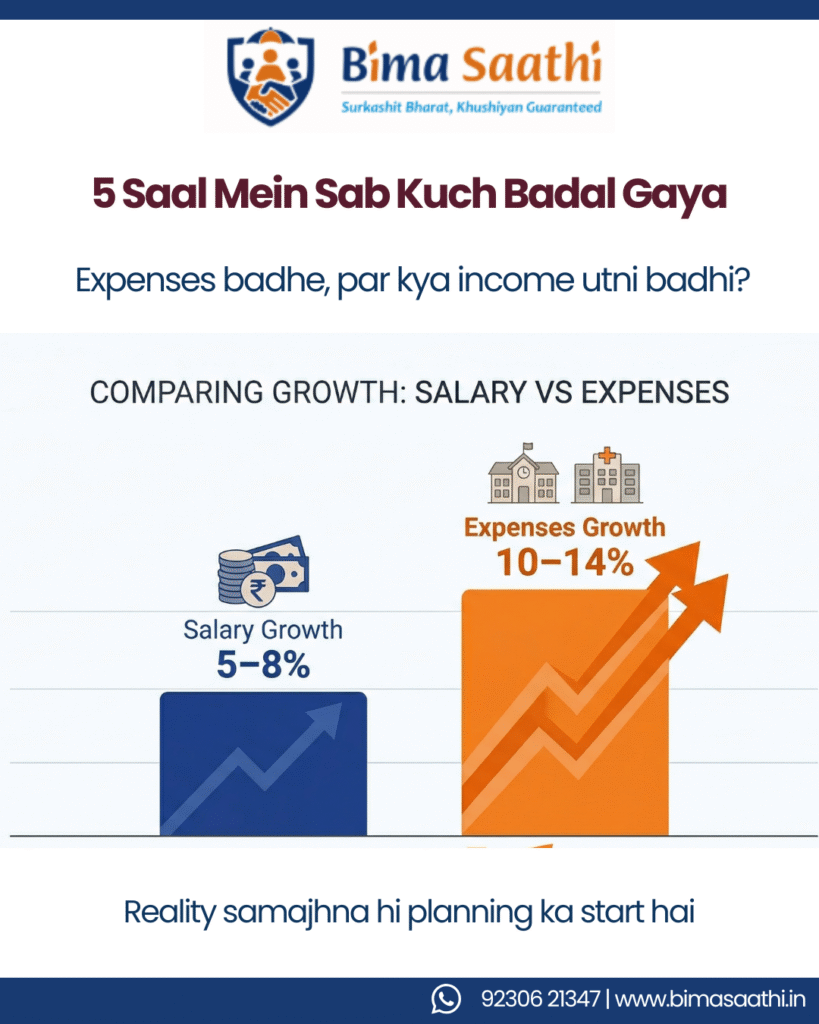

आज के India में rising expenses vs salary एक real concern बन चुका है। जहाँ income धीरे-धीरे बढ़ रही है (5–8%), वहीं healthcare, education और daily खर्च 10–14% की speed से बढ़ रहे हैं। यह gap धीरे-धीरे savings, financial stability और long-term goals को affect कर रहा है। इस blog में हम समझेंगे कि यह gap क्यों बन रहा है, इसके risks क्या हैं, और कैसे families खुद को financially secure रख सकती हैं। |

Introduction: Salary बढ़ रही है पर क्या Enough है?

चलिये एक simple सवाल से शुरू करते हैं।

आपकी salary बढ़ रही है…

लेकिन क्या आपको लग रहा है कि पैसा फिर भी कम पड़ रहा है?

अगर जवाब “हाँ” है, तो आप अकेले नहीं हैं।

India में एक silent बदलाव हो रहा है:

👉 Expenses तेज़ी से बढ़ रहे हैं

👉 Salaries धीरे बढ़ रही हैं

👉 और बीच में फँस रही है common Indian family

पहले लगता था:

“एक अच्छी job मिल गई तो life set है”

आज reality है:

Job है

Salary आ रही है

फिर भी stress है

क्योंकि equation बदल चुकी है।

“Income बढ़ रही है पर expenses उससे भी तेज़ बढ़ रहे हैं।”

आइए numbers से समझते हैं:

📊 Average salary growth: ~5–8% yearly

📊 Healthcare inflation: ~12–14%

📊 Education inflation: ~10–12%

📊 Rent, fuel, groceries: लगातार बढ़ रहे हैं

मतलब simple है:

👉 आप ₹10 कमा रहे हो

👉 खर्च ₹12 की speed से बढ़ रहा है

यह gap हर साल बढ़ता जा रहा है।

Example

Rahul ₹40,000/month कमाता है।

5 साल पहले:

- Rent: ₹8,000

- School fees: ₹2,500

- Groceries: ₹5,000

आज:

- Rent: ₹12,000

- School fees: ₹6,000

- Groceries: ₹9,000

Salary भी बढ़ी है…

लेकिन खर्च उससे ज़्यादा बढ़ गए।

“Salary increment खुशी देता है… पर expense increment reality दिखाता है।”

यह Gap Dangerous क्यों है?

यह सिर्फ numbers नहीं हैं।

यह financial stability का सवाल है।

1. Savings कम हो जाती है

पहले आप ₹10,000/month बचा रहे थे

अब ₹3,000 भी मुश्किल है

👉 Long-term goals delay हो जाते हैं

2. Emergency का impact double हो जाता है

अगर अचानक खर्च आ जाए:

- Hospital bill

- Job loss

- Family emergency

तो क्या होगा?

👉 Savings कम

👉 Expenses ज़्यादा

👉 Impact double

👉 इसे और बेहतर समझने के लिए पढ़ें:

Har Family Ko Financial Goals Nahi, Financial Shield Ki Zaroorat Hoti Hai

https://bimasaathi.in/har-family-ko-financial-goals-nahi-financial-shield-ki-zaroorat-hoti-hai/

3. Financial Stress दिखता नहीं, पर महसूस होता है

यह stress visible नहीं होता, पर रहता है:

- EMI pressure

- School fees tension

- Medical uncertainty

“Problem सिर्फ पैसा कम होने की नहीं है… problem control कम होने की है।”

सबसे बड़ा Myth: “Salary बढ़ जाएगी तो सब ठीक हो जाएगा”

बहुत लोग सोचते हैं:

👉 अगला increment आएगा तो सब manage हो जाएगा

लेकिन reality:

👉 तब तक खर्च भी बढ़ चुके होंगे

यह एक loop है:

- Salary बढ़ती है

- Expenses और बढ़ते हैं

- Savings वहीं रह जाती है

“Income बढ़ने से stability नहीं आती system strong होने से आती है।”

तो Solution क्या है?

अगर problem सिर्फ income नहीं है,

तो solution भी सिर्फ income नहीं हो सकता।

👉 Solution = 3 pillars

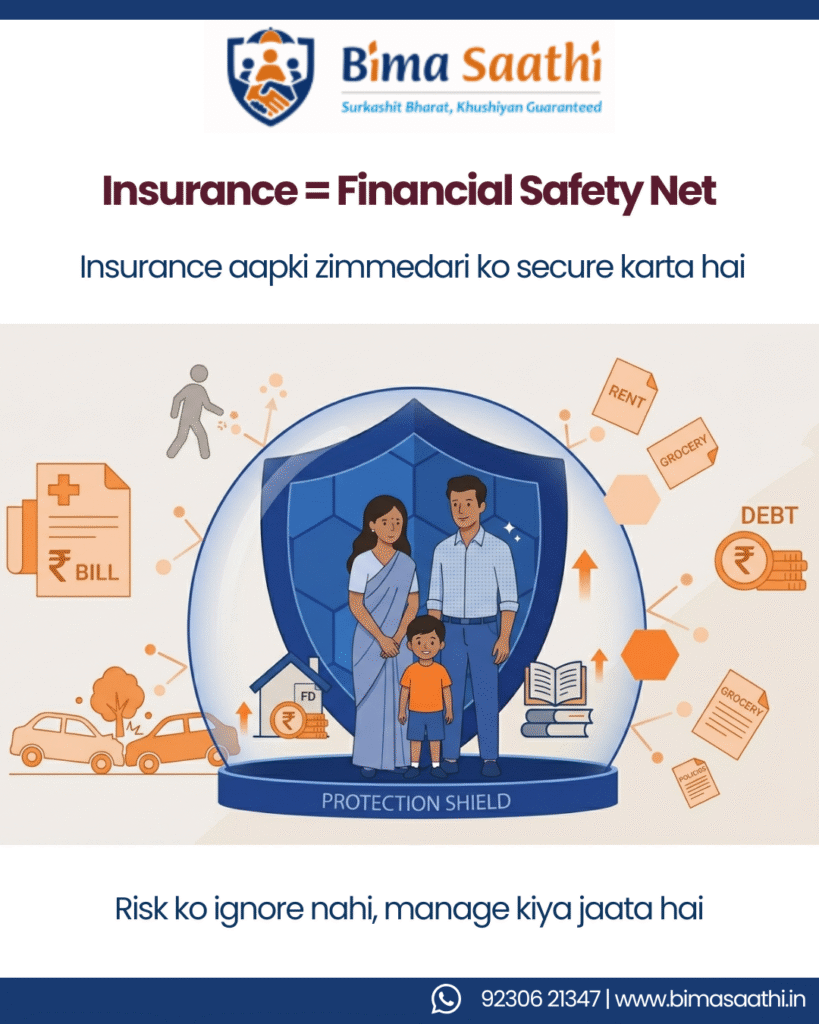

1. Financial Protection (सबसे पहला step)

अपने आप से पूछिए:

👉 “अगर कल income रुक गई तो?”

अगर जवाब clear नहीं है,

तो planning अधूरी है।

Include करें:

- Health insurance

- Term insurance

- Income protection

📊 Major hospitalization cost: ₹2–5 lakh

एक medical emergency:

👉 कई सालों की savings खत्म कर सकती है

👉 Detail में समझें:

Ek Hospital Bill, Saalon Ki Savings Gayab

https://bimasaathi.in/ek-hospital-bill-saalon-ki-savings-gayab/

“Insurance luxury नहीं है survival system है।”

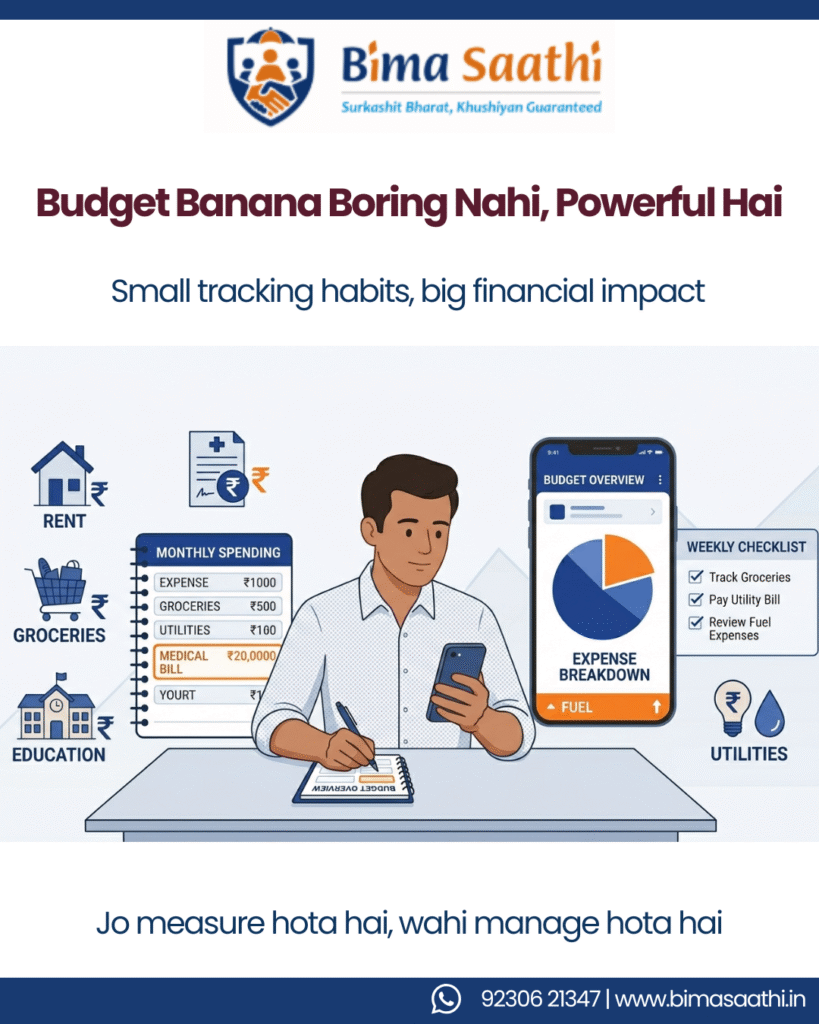

2. Expense Awareness (Control वापस लाएँ)

अक्सर problem income नहीं होती

👉 awareness होती है

Simple steps:

- Monthly expenses track करें

- Fixed vs variable cost समझें

- Lifestyle inflation control करें

“पैसे कमाने से ज़्यादा ज़रूरी है पैसे समझना।”

3. Multiple Income Sources (नई stability)

Single income = single risk

आज के समय में:

👉 Backup income ज़रूरी है

Options:

- Freelancing

- Small business

- POSP (insurance advisor)

POSP Opportunity: Practical Solution

India में:

📊 Insurance penetration: ~4–4.2%

📊 करोड़ों families अभी भी underinsured हैं

मतलब:

👉 Demand बहुत ज़्यादा है

As a POSP:

✔ Flexible income

✔ Low investment start

✔ Trust-based work

✔ Long-term income (renewals)

“जहाँ trust होता है वहीं long-term income बनती है।”

👉 POSP journey समझें:

Insurance Career in India: More Than Sales. A Saathi’s Responsibility

https://bimasaathi.in/insurance-career-in-india-more-than-sales/

Bigger Picture: Financial Stability का नया Formula

Old thinking:

❌ Job = security

New reality:

✅ Protection + Planning + Multiple income = stability

Simple Framework

- Emergency fund (6 months expenses)

- Insurance protection

- Smart investing (SIP, PPF)

- Additional income source

“Salary एक source है system ही real stability है।”

Final Thoughts: Reality Accept करना ही पहला Step है

आज का truth simple है:

👉 Expenses रुकने वाले नहीं

👉 Inflation control में नहीं

👉 Job security guaranteed नहीं

लेकिन एक चीज़ आपके control में है:

👉 आपकी planning

“Financial stress तब कम होता है जब uncertainty कम होती है।”

Final Takeaway

Rising expenses vs salary एक real problem है

इसे ignore करना dangerous है

Solution simple है — but disciplined:

👉 Protect

👉 Plan

👉 Diversify

“Future secure करना मुश्किल नहीं… बस approach बदलनी है।”

FAQs

- India में expenses salary से faster क्यों बढ़ रहे हैं?

Healthcare, education और living cost inflation तेज़ है, जबकि salary growth moderate है। - Limited salary में expenses कैसे manage करें?

Expense tracking, financial protection और additional income से manage किया जा सकता है। - Financial protection आज क्यों ज़रूरी है?

यह emergencies को handle करने में मदद करता है बिना savings को नुकसान पहुँचाए। - Financial stability बनाने का best तरीका क्या है?

Insurance, emergency fund और multiple income sources का combination। - क्या POSP एक अच्छा additional income option है?

हाँ, यह flexible, trust-based और long-term earning वाला option है।

BIMA SAATHI से जुड़ें

अगर आप:

👉 Financial planning समझना चाहते हैं

👉 Insurance explore करना चाहते हैं

👉 POSP opportunity देखना चाहते हैं

BIMA SAATHI आपके साथ है।

पहले समझाना। फिर मार्गदर्शन करना।

📞 Call / WhatsApp: +91 92306 21347

📧 Email: support@bimasaathi.in

🌐 Visit: www.bimasaathi.in

Decision आपका होगा. Saath हम देंगे. 🤝

Leave A Comment