मुख्य सारांश

फाइनेंशियल प्रायोरिटीज़ सेट करना सिर्फ बजट बनाना नहीं है — यह तय करना है कि आपका पैसा कहाँ जाना चाहिए, उससे पहले कि ज़िंदगी खुद फैसला ले ले। इमरजेंसी फंड, इंश्योरेंस, इन्वेस्टमेंट और रिटायरमेंट प्लानिंग जैसी सही फाइनेंशियल प्रायोरिटीज़ आपको तनाव, कर्ज़ और कन्फ्यूजन से बचाती हैं। इस ब्लॉग में हम आसान उदाहरणों, वास्तविक आँकड़ों और प्रैक्टिकल स्ट्रैटेजी के जरिए समझेंगे कि स्मार्ट फाइनेंशियल प्लानिंग कैसे आपको आर्थिक रूप से सुरक्षित और मानसिक रूप से शांत बना सकती है। क्योंकि “सैलरी आना ज़रूरी है, लेकिन सैलरी बचना और बढ़ना उससे भी ज़्यादा ज़रूरी है।”

टारगेट कीवर्ड:

फाइनेंशियल प्रायोरिटीज़ सेट कैसे करें

सेकेंडरी एसईओ कीवर्ड्स:

- फाइनेंशियल प्लानिंग टिप्स इंडिया

- पर्सनल फाइनेंस कैसे मैनेज करें

- शुरुआती लोगों के लिए मनी मैनेजमेंट

- फाइनेंशियल गोल्स कैसे सेट करें

- स्मार्ट फाइनेंशियल प्लानिंग

फाइनेंशियल प्रायोरिटीज़ सेट करना इतना ज़रूरी क्यों है?

आज के समय में पैसा कमाना मुश्किल है, और उसे संभालना उससे भी ज़्यादा मुश्किल।

भारत में महंगाई दर औसतन 5–6% के आसपास चल रही है। इसका मतलब यह है कि अगर आपका पैसा सिर्फ सेविंग्स अकाउंट में पड़ा है, तो धीरे-धीरे उसकी असली वैल्यू कम हो रही है।

डीएसपी म्यूचुअल फंड की 2024 की एक सर्वे रिपोर्ट के अनुसार, लगभग 72% भारतीय आर्थिक तनाव महसूस करते हैं, और इसकी सबसे बड़ी वजह है फाइनेंशियल प्लानिंग की कमी।

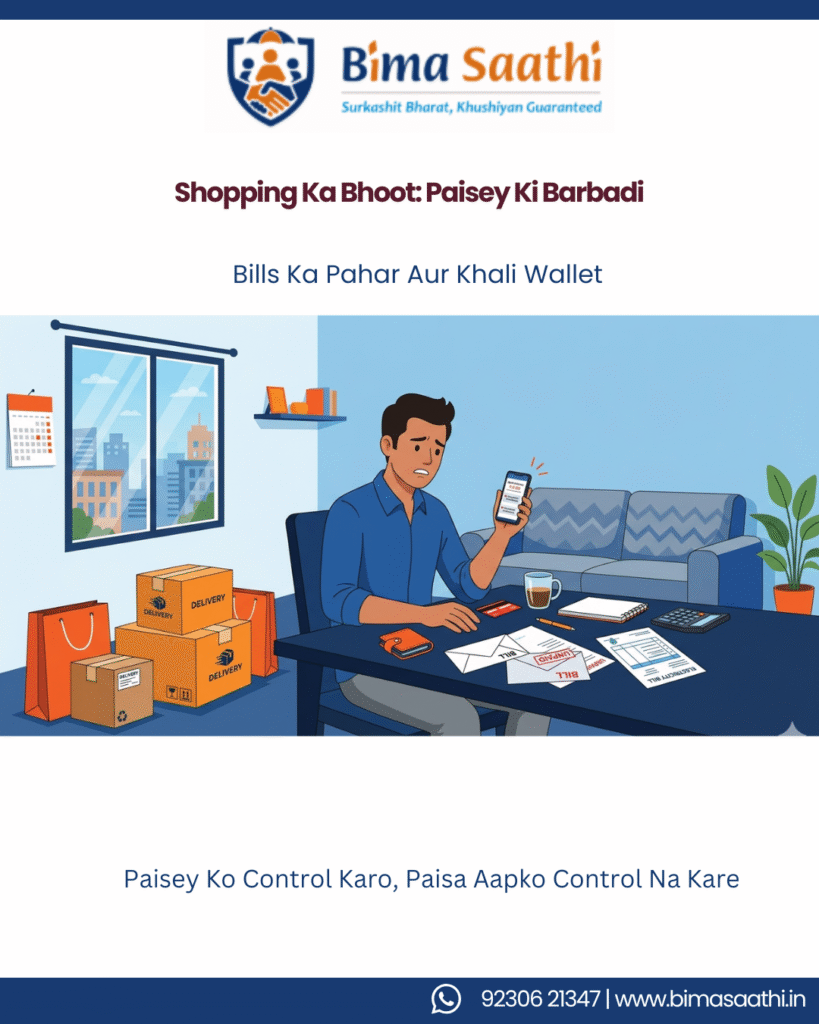

बहुत से लोग सैलरी आते ही:

- ईएमआई भर देते हैं

- बिना ज़रूरत ऑनलाइन शॉपिंग कर लेते हैं

- “अगले महीने फिर सैलरी आ ही जाएगी” वाली सोच में रहते हैं

फिर महीने के आखिर में बैंक बैलेंस पूछता है:

“हम तो आपके हैं कौन?”

इसीलिए फाइनेंशियल प्रायोरिटीज़ सेट करना बेहद ज़रूरी है।

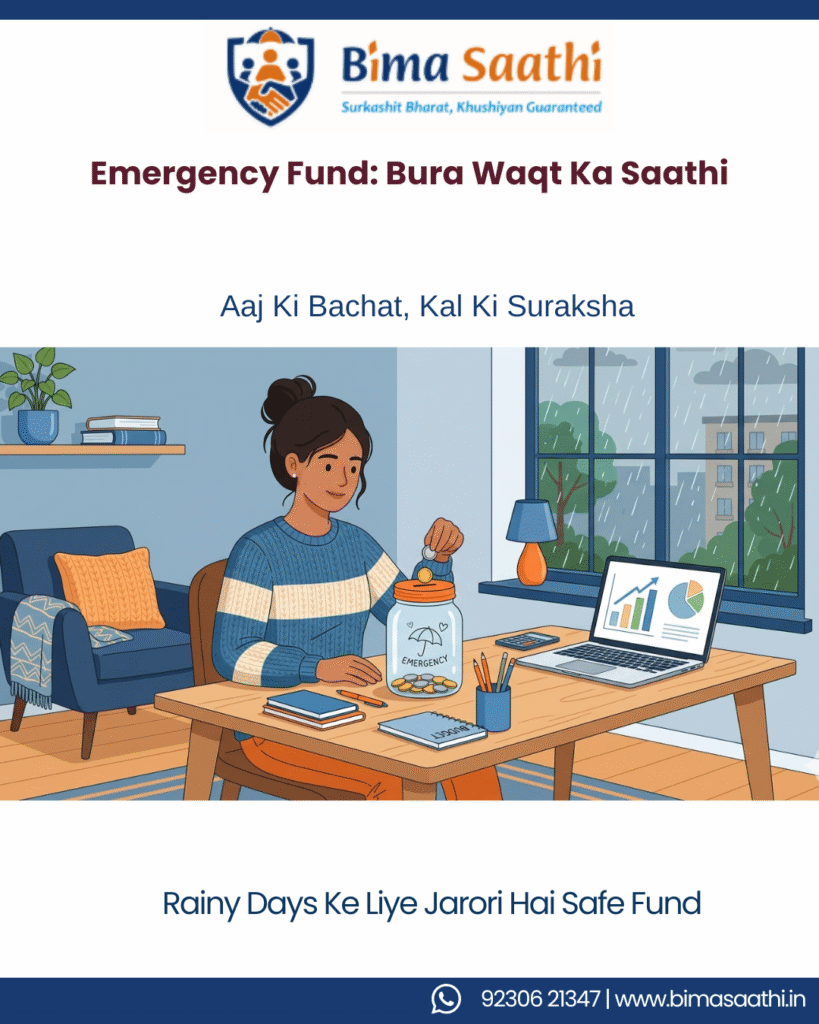

चरण 1: सबसे पहले इमरजेंसी फंड बनाइए

अगर कल नौकरी चली जाए या अचानक मेडिकल खर्च आ जाए तो?

इमरजेंसी फंड आपकी फाइनेंशियल सीट बेल्ट होता है।

आदर्श इमरजेंसी फंड:

- नौकरीपेशा लोगों के लिए: 6 महीने के खर्च

- फ्रीलांसर या बिजनेस करने वालों के लिए: 9–12 महीने के खर्च

उदाहरण:

अगर आपका मासिक खर्च ₹40,000 है:

- न्यूनतम इमरजेंसी फंड = ₹2.4 लाख

इस राशि को:

- सेविंग्स अकाउंट

- लिक्विड म्यूचुअल फंड

- स्वीप एफडी

में रखा जा सकता है।

कोविड के समय लाखों लोगों को यह समझ आया:

“इनकम कुछ समय के लिए रुक सकती है, लेकिन खर्च नहीं।”

चरण 2: इंश्योरेंस को खर्च नहीं, सुरक्षा समझिए

भारत में हेल्थकेयर खर्च तेजी से बढ़ रहे हैं।

एक प्राइवेट अस्पताल में:

- छोटी सर्जरी: ₹1–2 लाख

- आईसीयू का खर्च: ₹25,000+ प्रतिदिन

अगर आपके पास हेल्थ इंश्योरेंस नहीं है, तो आपकी सेविंग्स बहुत जल्दी खत्म हो सकती हैं।

ज़रूरी इंश्योरेंस चेकलिस्ट:

1. हेल्थ इंश्योरेंस

कम से कम:

- व्यक्तिगत कवर: ₹5–10 लाख

- फैमिली फ्लोटर: ₹10–20 लाख

2. टर्म इंश्योरेंस

अगर आपके परिवार की जिम्मेदारी आप पर है, तो टर्म प्लान बहुत ज़रूरी है।

आदर्श कवर:

- आपकी सालाना आय का 10–15 गुना

उदाहरण:

अगर आपकी आय ₹12 लाख प्रति वर्ष है,

तो सुझाया गया टर्म कवर = ₹1.2–1.8 करोड़

इंश्योरेंस का उद्देश्य इन्वेस्टमेंट नहीं होता।

उसका काम होता है “फाइनेंशियल नुकसान से सुरक्षा।”

ज़िंदगी अनिश्चित हो सकती है, लेकिन प्रीमियम निश्चित रखिए।

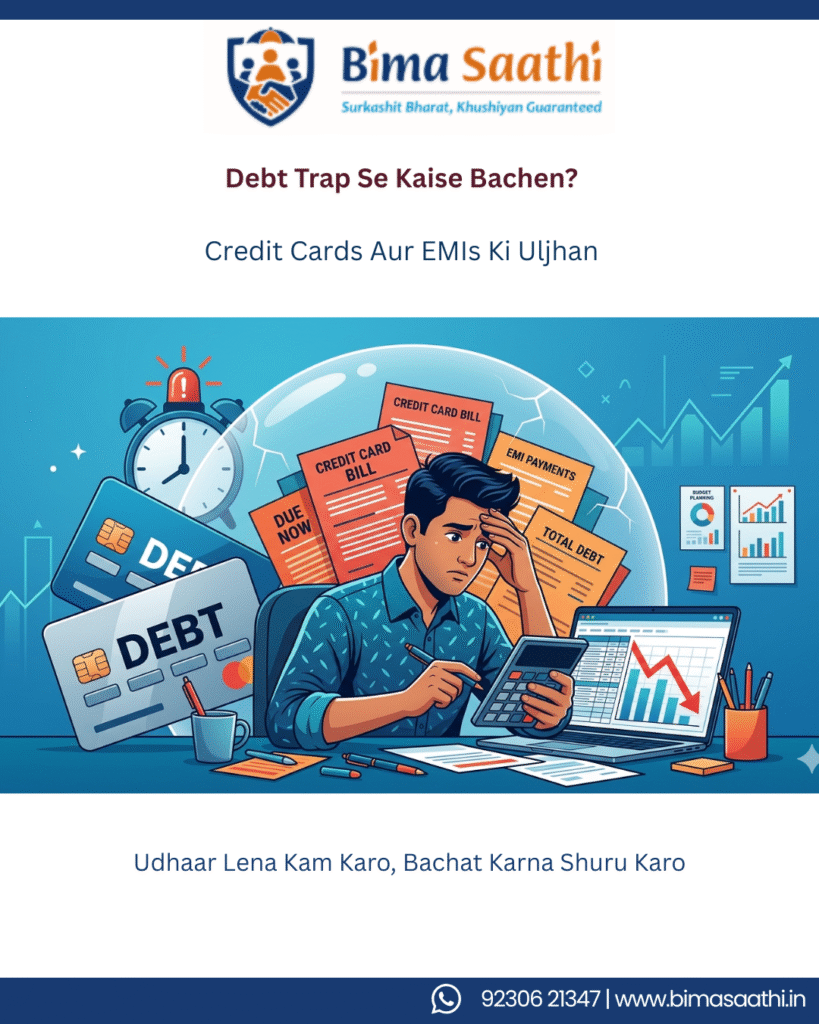

चरण 3: अधिक ब्याज वाले कर्ज़ को जल्दी खत्म करें

क्रेडिट कार्ड का कर्ज़ सबसे खतरनाक फाइनेंशियल ट्रैप हो सकता है।

भारत में क्रेडिट कार्ड ब्याज दर:

- सालाना 30%–42% तक जा सकती है।

अगर ₹1 लाख का बकाया है और आप सिर्फ मिनिमम ड्यू भरते रहते हैं, तो यह कर्ज़ कई सालों तक चल सकता है।

कर्ज़ चुकाने की प्राथमिकता:

- क्रेडिट कार्ड कर्ज़

- पर्सनल लोन

- कंज्यूमर ड्यूरेबल ईएमआई

- कार लोन

- होम लोन

स्मार्ट तरीका:

एवेलॉन्च मेथड अपनाइए:

- सबसे अधिक ब्याज वाले कर्ज़ को पहले खत्म करें।

क्योंकि:

“ईएमआई छोटी लगती है… जब तक कुल ब्याज न देख लो।”

चरण 4: अपने फाइनेंशियल गोल्स स्पष्ट कीजिए

“पैसे बचाने हैं” कोई फाइनेंशियल गोल नहीं होता।

अपने लक्ष्य स्पष्ट कीजिए।

अच्छे फाइनेंशियल गोल्स के उदाहरण:

- 2 साल में यूरोप ट्रिप के लिए ₹3 लाख

- 10 साल में घर की डाउन पेमेंट के लिए ₹20 लाख

- रिटायरमेंट के लिए ₹5 करोड़

- बच्चों की पढ़ाई के लिए ₹25 लाख

स्मार्ट फॉर्मूला अपनाइए:

- स्पष्ट

- मापने योग्य

- हासिल करने योग्य

- प्रासंगिक

- समयबद्ध

जब फाइनेंशियल गोल्स स्पष्ट होते हैं, तो खर्च अपने आप नियंत्रित होने लगते हैं।

चरण 5: इन्वेस्टमेंट जल्दी शुरू करें

सबसे बड़ी फाइनेंशियल गलती क्या है?

“इन्वेस्टमेंट शुरू करने के लिए सही समय का इंतज़ार करना।”

सही समय अक्सर कभी नहीं आता।

एएमएफआई के आँकड़ों के अनुसार:

- भारत में एसआईपी अकाउंट्स की संख्या 2025 में 10 करोड़ से अधिक हो गई

- लॉन्ग टर्म इक्विटी म्यूचुअल फंड्स ने ऐतिहासिक रूप से लगभग 10–14% वार्षिक रिटर्न दिए हैं

कंपाउंडिंग का उदाहरण:

अगर आप:

- हर महीने ₹5,000 की एसआईपी

- 12% वार्षिक रिटर्न

- 25 वर्षों तक

इन्वेस्ट करते हैं…

तो संभावित राशि:

- ₹95 लाख से अधिक

जबकि कुल इन्वेस्टमेंट:

- सिर्फ ₹15 लाख

कंपाउंडिंग चुपचाप काम करती है।

बिल्कुल उस दोस्त की तरह जो कम बोलता है लेकिन सबसे भरोसेमंद होता है।

चरण 6: रिटायरमेंट प्लानिंग को नज़रअंदाज़ मत कीजिए

रिटायरमेंट प्लानिंग सिर्फ बुजुर्गों का विषय नहीं है।

आज रिटायरमेंट के बाद औसत जीवन प्रत्याशा:

- 75+ वर्ष

मतलब रिटायरमेंट के बाद भी 20–25 साल तक खर्च चलेंगे।

आम गलती:

“बच्चे संभाल लेंगे।”

लेकिन सच्चाई:

- न्यूक्लियर फैमिली

- बढ़ते खर्च

- बदलती लाइफस्टाइल

आज सेल्फ-डिपेंडेंट रिटायरमेंट को पहले से ज़्यादा ज़रूरी बनाते हैं।

रिटायरमेंट नियम:

अपनी आय का कम से कम:

- 15–20% रिटायरमेंट के लिए इन्वेस्ट करें

विकल्प:

- ईपीएफ

- पीपीएफ

- एनपीएस

- म्यूचुअल फंड्स

रिटायरमेंट प्लानिंग शुरू करने का सबसे अच्छा समय कल था। दूसरा सबसे अच्छा समय आज है।

चरण 7: लाइफस्टाइल इन्फ्लेशन को कंट्रोल करें

सैलरी बढ़ते ही:

- नया आईफोन

- महंगे सब्सक्रिप्शन

- अनावश्यक बाहर खाना

- लक्ज़री ईएमआई

ये सब धीरे-धीरे आपका बजट बिगाड़ देते हैं।

इसे कहते हैं:

लाइफस्टाइल इन्फ्लेशन

उदाहरण:

पहले सैलरी:

- ₹50,000

अब:

- ₹1 लाख

लेकिन सेविंग्स अब भी उतनी ही हैं।

समस्या इनकम की नहीं, आदतों की है।

स्मार्ट नियम:

जब भी सैलरी बढ़े:

- 50% सेविंग्स और इन्वेस्टमेंट बढ़ाइए

- 50% लाइफस्टाइल अपग्रेड कीजिए

इससे बैलेंस भी रहेगा और भविष्य भी सुरक्षित रहेगा।

चरण 8: बजटिंग बोरिंग नहीं, ताकतवर है

बजटिंग का मतलब खुशियों की कुर्बानी नहीं है।

बजटिंग का मतलब है:

“अपने पैसे को सही दिशा देना।”

लोकप्रिय नियम:

50-30-20 नियम

- 50% ज़रूरी खर्च

- 30% इच्छाएँ

- 20% सेविंग्स और इन्वेस्टमेंट

उदाहरण:

अगर आपकी इनकम ₹80,000 है:

- ज़रूरी खर्च = ₹40,000

- इच्छाएँ = ₹24,000

- सेविंग्स = ₹16,000

सरल सिस्टम लंबे समय में सबसे बेहतर काम करते हैं।

क्योंकि बहुत जटिल एक्सेल शीट्स अक्सर 3 दिन बाद छोड़ दी जाती हैं।

फाइनेंशियल प्रायोरिटीज़ सेट करते समय होने वाली आम गलतियाँ

1. इंश्योरेंस को नज़रअंदाज़ करना

पूरी फोकस सेविंग्स पर, लेकिन सुरक्षा शून्य।

2. दोस्तों की लाइफस्टाइल से तुलना करना

इंस्टाग्राम कोई फाइनेंशियल एडवाइजर नहीं है।

3. इन्वेस्टमेंट टालते रहना

“अगले महीने से शुरू करूँगा।”

वह अगला महीना कभी-कभी अगला दशक बन जाता है।

4. सिर्फ टैक्स बचाने के लिए इन्वेस्ट करना

इन्वेस्टमेंट का उद्देश्य सिर्फ टैक्स बचाना नहीं, बल्कि वेल्थ बनाना भी है।

फाइनेंशियल प्रायोरिटीज़ का सही क्रम

अगर आपको समझ नहीं आ रहा कि सबसे पहले क्या करें, तो यह क्रम अपनाइए:

- मासिक बजट

- इमरजेंसी फंड

- हेल्थ इंश्योरेंस

- टर्म इंश्योरेंस

- अधिक ब्याज वाले कर्ज़ की अदायगी

- लक्ष्य आधारित इन्वेस्टमेंट

- रिटायरमेंट प्लानिंग

- वेल्थ क्रिएशन इन्वेस्टमेंट्स

सरल प्राथमिकताएँ = कम तनाव + बेहतर आर्थिक विकास।

बीमा साथी से उपयोगी संसाधन

फाइनेंशियल सुरक्षा को बेहतर समझना चाहते हैं?

देखें:

बीमा साथी हेल्थ इंश्योरेंस गाइडेंस

स्मार्ट फाइनेंशियल प्लानिंग में सहायता चाहिए?

देखें:

बीमा साथी फाइनेंशियल प्लानिंग सॉल्यूशंस

इंश्योरेंस प्रायोरिटीज़ को लेकर कन्फ्यूजन है?

विजिट करें:

बीमा साथी आधिकारिक वेबसाइट

निष्कर्ष

फाइनेंशियल प्रायोरिटीज़ सेट करना मुश्किल नहीं है।

लगातार सही आदतें और स्पष्ट सोच ज़्यादा ज़रूरी हैं।

आपको परफेक्ट इन्वेस्टर या फाइनेंस एक्सपर्ट बनने की ज़रूरत नहीं है।

बस:

- स्मार्ट फैसले

- अनुशासित आदतें

- लंबी सोच

ये तीन चीज़ें काफी हैं।

पैसा भावनात्मक विषय भी है और व्यावहारिक भी।

इसलिए प्लानिंग एक्सेल शीट से नहीं, सोच से शुरू होती है।

“फाइनेंशियल फ्रीडम एक दिन में नहीं मिलती। लेकिन हर स्मार्ट फैसला आपको उसके और करीब ले जाता है।”

“आज का प्लान किया हुआ पैसा, कल की शांत ज़िंदगी।”

“बजट बनाना बोरिंग लग सकता है… लेकिन हमेशा पैसों की कमी में रहना उससे भी ज़्यादा बोरिंग है।”

अक्सर पूछे जाने वाले सवाल (FAQs)

1. फाइनेंशियल प्रायोरिटीज़ कैसे सेट करें?

सबसे पहले इमरजेंसी फंड, इंश्योरेंस, कर्ज़ भुगतान और इन्वेस्टमेंट को प्राथमिकता दें। स्पष्ट फाइनेंशियल गोल्स बनाना भी ज़रूरी है।

2. इमरजेंसी फंड कितना होना चाहिए?

कम से कम 6 महीने के खर्च जितना इमरजेंसी फंड रखना आदर्श माना जाता है।

3. फाइनेंशियल प्लानिंग कब शुरू करनी चाहिए?

जितनी जल्दी शुरू करेंगे, कंपाउंडिंग का फायदा उतना अधिक मिलेगा। जल्दी इन्वेस्टमेंट लंबे समय में वेल्थ बनाता है।

4. अगर सैलरी कम हो तो इन्वेस्टमेंट कैसे करें?

₹500–₹1,000 जैसी छोटी एसआईपी से भी शुरुआत की जा सकती है। नियमितता राशि से ज़्यादा महत्वपूर्ण होती है।

5. फाइनेंशियल प्लानिंग और बजटिंग में क्या अंतर है?

बजटिंग अल्पकालिक खर्च मैनेजमेंट है, जबकि फाइनेंशियल प्लानिंग लंबे समय के लक्ष्य और वेल्थ निर्माण की रणनीति है।

फाइनेंशियल प्लानिंग या इंश्योरेंस में मदद चाहिए?

दोस्ताना विशेषज्ञों से बात कीजिए और अपनी फाइनेंशियल प्रायोरिटीज़ को सही दिशा दीजिए।

“आप अपने भविष्य के लिए मेहनत कर रहे हैं… सुनिश्चित कीजिए कि आपका भविष्य भी आपके लिए काम करे।”

Leave A Comment